Eastern Med se calienta

-102812 "The Karish FPSO (Imagen: Energean Oil & Gas)")

Los proveedores que esperan aprovechar el rápido calentamiento del mercado de energía del Mediterráneo oriental no necesitan buscar más que los consorcios que presentan ofertas en 12 de los 19 bloques de exploración costa afuera de Israel.

Con los acuerdos de suministro de gas en vigor con Egipto, Jordania, Grecia y los productores israelíes nacionales, los obstáculos han sido despejados para la continua expansión de Israel en alta mar, ahora en pleno apogeo con la parte superior del gigante campo de gas Leviathan en su camino desde el Golfo de México. Han pasado seis años desde la primera entrega de gas al mercado nacional desde el campo Tamar, y la acumulación en el exterior de Israel, que se estancó en espera de la política de los acorazados y la participación del gobierno en las tuberías, está en marcha nuevamente.

Ahora, la segunda ronda de licencias en alta mar ha generado interés por parte de los operadores del Reino Unido, Cairn y Soco International (de petróleo egipcio), junto con la compañía israelí, Ratio (buscador del gigante de gas Leviathan), y de un segundo consorcio liderado por Energean, que Acaba de adquirir Edison e Israel Opportunity. Se unen al veterano de Israel, Noble Energy, con sus fuertes vínculos con la cadena de suministro del Golfo de los Estados Unidos.

Las ofertas de los consorcios aumentan el número de licencias de Israel de ocho a 20. Lo importante es que es el final del comienzo de Israel en alta mar: "La llegada de empresas europeas adicionales a Israel ... llevará a la ruptura del monopolio y aumentará la competencia en este sector", El ministro, Dr. Yuval Steinitz, habló sobre las cinco compañías internacionales e israelíes que presentaron propuestas para explorar 12 nuevos bloques.

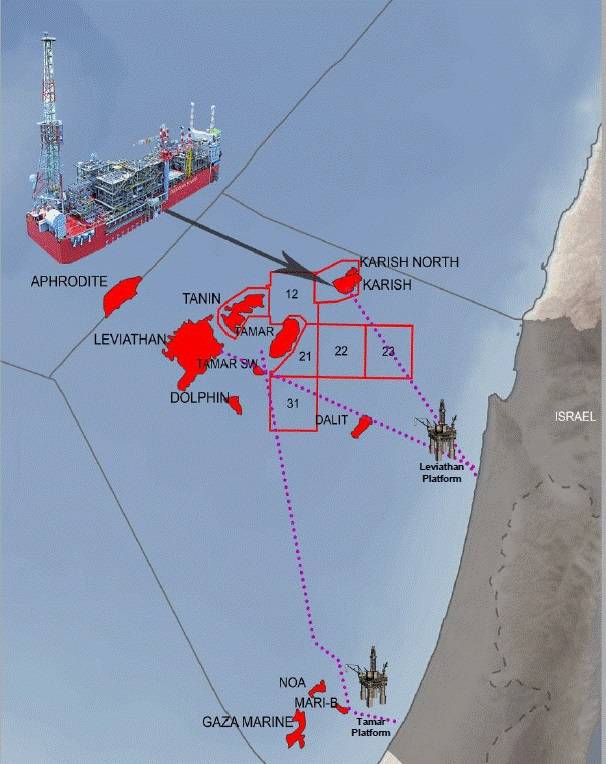

La superficie comprende cuatro licencias de 400 kilómetros cuadrados agrupadas en torno a estructuras geológicas. La sísmica inmediata es el objetivo de estos grupos de licencias enfocados, que se sabe que se apoyan en los campos de gas de Shimshon, Mari y Dalit al suroeste de Leviathan.

Energea

La superficie en esta segunda ronda de licencias, la primera que atrajo a Noble, Energean y un consorcio indio liderado por ONGC, debe ser encuestada para 2020 y perforada (en una zona de licencia, al menos) para 2024. En efecto, solo la nueva ronda de licencias debería ceder los perforadores un pozo al año (en comparación con 30 en, por ejemplo, Noruega) durante cinco años (en comparación con 20 a 30 en, por ejemplo, Noruega).

Con ganas de reemplazar el carbón de su mezcla de energía con gas, cada gato montés en el campo Karish de Energean se celebra en Israel antes de la primera gaseada programada para 2021. Entonces, aparte del mínimo de cinco pozos de la Ronda 2 en cinco años, solo Karish (aparte desde el recientemente perforado Karish North) el Grupo de Energía Anglo-Griega se ha comprometido con tres pozos más en el campo Karish Main.

Los pozos de Karish son los primeros perforados en la costa de Israel desde 2013. La energía se acumula en los 1,3 billones de pies cúbicos que se dice que se encuentran en el depósito de Karish.

Fin del comienzo: los campos de gas de área y FPSO de Karish (Imagen: Energean Oil & Gas)

Fin del comienzo: los campos de gas de área y FPSO de Karish (Imagen: Energean Oil & Gas)

Energía noble

Mientras tanto, los gerentes de Noble Energy admitieron recientemente que una pequeña desaceleración en la costa de Israel ha resultado en un poco menos de gasto en exploración. El operador del campo Tamar dijo este mes que los gastos de capital habían sido más bajos de lo esperado en general, aunque las cosas están mejorando.

Con Leviatán más del 80 por ciento completo, su chaqueta se completó en febrero; sus ductos submarinos, colectores de producción y topes se enviarán pronto para el primer gas al final del año, y con Karish de Energean para enviar gas para el 2021, son las rondas de licencias de 2017 a 2019, el descubrimiento (de la zona fronteriza) de Afrodita y el SW de Tamar Desarrollo que alimentará futuras perforaciones.

Energean - energizado por la recaudación de fondos y su reciente adquisición de Edison - está perforando tres pozos con el buque de perforación Stena DrillMAX en el reservorio de Karish Main (acaba de terminar un pozo en Karish North). Los líderes energéticos dicen que gastarán hasta USD 40 millones en licencias de inspección en Israel en 2019 más lo que podrían ser $ 115 millones en perforación real. El resto, unos $ 535 millones, se destina al desarrollo, que incluye una suma global para el contrato EPCIC de TechnipFMC, parte de un gasto de capital de $ 1.6 mil millones para el uso hasta el 2021.

El casco y los topsides de una FPSO de Karish se construirán a fines de 2019 y se integrarán el próximo año antes de que salgan de Siemens Singapur y se equipen con bandas en 2021. Antes de eso, se realizará la instalación de la tubería, la puesta en servicio en tierra y la instalación de unas 16 estructuras submarinas Durante todo el año 2020.

Mientras tanto, se propone que las tuberías lleven gas al sur (griego) de Chipre y luego a Grecia, y allí está el campo fronterizo de Afrodita. Sin embargo, sobre todo, las rondas de licencias recientes han atraído al jugador petrolero de Egipto, a SOCO International, al veterano de las ONG con hambre de energía, a Senegal y Noruega, a Cairn y a un Energean recién ampliado, con CAPEX.

El Eastern Med se está calentando ... incluso antes de la perforación que Turquía está proponiendo en las aguas disputadas de Chipre.

Van Oord instala monopilotes para el primer parque eólico marino de Polonia.

-169994 "(Crédito: Van Oord)")

Jadestone cierra un acuerdo de venta de gas para yacimientos en alta mar en Vietnam.

Petrobras asume la operación de un bloque marino en África Central.

")

Transocean consigue un contrato de 158 millones de dólares para un buque perforador en el Mediterráneo oriental.

")

Petrobras recompra la participación de Petronas en dos yacimientos marinos de Brasil.

-169710 "Cidade de Campos dos Goytacazes FPSO (Crédito: MODEC)")

China conecta su parque eólico marino "más profundo" a la red eléctrica.

-169621 "Parque eólico marino Huaneng, en la península norte de Shandong (Crédito: CHNG)")

Eni realiza un descubrimiento de gas en aguas egipcias y contempla un desarrollo acelerado.

-169548 "Ilustración (Crédito: Eni)")

Valaris consigue una extensión de contrato de 447 millones de dólares para su buque perforador en Brasil y firma un acuerdo de colaboración en Surinam.

-169503 "Buque perforador VALARIS DS-4 (Crédito: Valaris)")

El pozo de OMV Petrom en el Mar Negro no encuentra volúmenes significativos de gas.

")

Heerema completa la instalación de la primera estación convertidora marina Hornsea 3.

-169372 "(Crédito: Heerema Marine Contractors)")

La captura y almacenamiento de carbono en alta mar se convierte en realidad con el proyecto piloto de la plataforma flotante de producción, almacenamiento y descarga (FPSO) Agogo.

-169322 "(Crédito: Producción Yinson)")

PRIO pone en funcionamiento un segundo pozo de wahoo frente a las costas de Brasil.

-169277 "(Crédito: PRIO)")