Los OSV encuentran vida fuera del petróleo y el gas

Los buques de alta mar fueron diseñados y construidos para apoyar a la industria de petróleo y gas en alta mar. Ya sea que se trate de buques de suministro de plataforma (PSV) que suministran instalaciones en alta mar, manipuladores de ancla (AHT / AHTS) que mueven unidades móviles de perforación en alta mar (MODU) y otras estructuras en alta mar, o buques de apoyo submarino que trabajan en una amplia gama de trabajos bajo el nivel del mar. Estos buques fueron adquiridos en el mercado nuevo o en el mercado de segunda mano por los propietarios de buques de suministro en alta mar (OSV), y solo unos pocos fueron vendidos a jugadores no en el extranjero (generalmente entidades respaldadas por el gobierno).

Recientemente, sin embargo, hemos visto la aparición de una nueva generación de compradores. Las empresas con poca o ninguna exposición previa al sector offshore han podido aprovechar a los propietarios de OSV con problemas financieros que sufren una recesión de cinco años para adquirir activos de buena calidad a precios históricamente bajos.

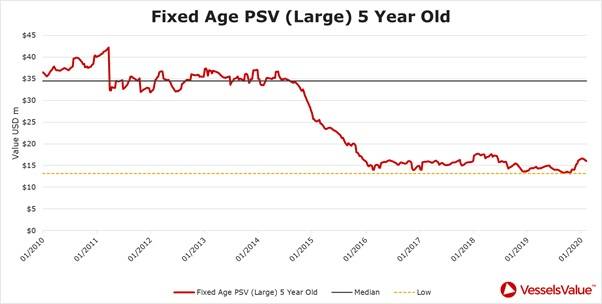

Gráfico 1 (Imagen: VesselsValue)

Gráfico 1 (Imagen: VesselsValue)

El gráfico 1 ilustra cómo los valores han caído en los últimos cinco años permitiendo que se recojan las gangas. Sin embargo, sorprendentemente, esta nueva generación de compradores no está comprando embarcaciones para competir en el espacio OSV. En cambio, están retirando los buques del mercado de petróleo y gas por completo, para el placer de los vendedores.

A continuación se describen ejemplos de PSV recientes vendidos fuera del mercado offshore.

Griegos

Panos Laskaridis dirigió los servicios de Baltimed Reefer en septiembre de 2018 y recogió el Malaviya Twenty (3,300 toneladas de peso muerto (DWT) Vard Brattvaag, 2004) por $ 1.08 millones. El buque se vendió en una subasta, se instaló y se venció SS / DD. El valor de VV hoy es de $ 2.5 millones.

Su próxima compra fue en octubre de 2019, con el Stril Neptun (3,000 DWT, 1999, YVC) por $ 1.4 millones. El buque fue depositado y SS / DD debido. El valor de VV hoy es de $ 1 millón.

Noruegos

Lewek Andes (5,200 DWT, 2012, Remontowa) vendido en julio de 2019 por el gigante de Singapur en quiebra EMAS Offshore a REM Offshore por $ 17 millones, SS recientemente aprobado. El recipiente se convertirá en recipiente de apoyo sísmico. El valor de VV hoy es de $ 11.8 millones.

Standard Drilling (4.800 DWT, 2010, Vard Brevik) fue vendida por Standard Drilling en octubre de 2019 por $ 13.5 millones a la empresa danesa de dragado y recuperación de tierras Rohde Nielsen.

suizo

Cristal (4,100 DWT, 2010, Havyard Leirvik) se vendió en agosto de 2019 en una subasta por $ 4 millones, se depositó el barco y se venció SS / DD. El valor de VV hoy es de $ 8.15 millones. Desde entonces, el buque se convirtió en un recipiente de soporte geotécnico.

danés

Toisa Warrior (4.700 DWT, 2011, Wuchang Shipbuilding Industry) fue comprada en marzo de 2019 por Alcatel Lucent Submarine Net por $ 6 millones, se depositó el barco. El valor de VV hoy es de $ 8.6 millones. Vessel está programado para comenzar el trabajo de mantenimiento de cable de telecomunicaciones en el Atlántico en abril de 2020.

Estados Unidos

HOS Trader (1,650 DWT, 1997, Swift Ships) fue vendido para su conversión en un superyate. Ahora se llama Voyager.

Sin embargo, no todos los buques se benefician de intereses externos al sector offshore.

El Havila Commander y Havila Crusader (5.500 DWT, 2010, Hellesoy) se comercializaron para la venta en agosto de 2019. Tenían algunos compradores interesados, pero el banco se mantuvo firme en su precio mínimo de $ 15 millones.

Los rumores que circulan en el mercado sugieren que la perforación estándar ofreció entre 11 y 12 millones de dólares por los buques. Sin embargo, el banco se negó. El valor de VV es de $ 10.7 millones y $ 11.4 millones respectivamente. Los buques tienen SS / DD que vencen a fines de 2020.

¿Ofertas para quedarse?

El gráfico 1 muestra una fuerte reafirmación en los valores de PSV a fines de 2019. Los valores se han movido desde sus mínimos históricos, por lo que para las empresas que buscan capitalizar activos de bajo precio parece que pueden tener que pagar un poco más que el año pasado. Sin embargo, esta reafirmación puede ser de corta duración con Bourbon Offshore como resultado de la reestructuración, muchos buques se venderán como parte de este proceso, lo que podría tener un impacto negativo en los valores. También debemos recordar que la posición financiera de varios otros propietarios europeos podría estar bajo el microscopio durante 2020 nuevamente posiblemente teniendo un efecto negativo en los valores.

BOEM propone BBG3, la tercera venta de arrendamiento en el Golfo de América

Dolphin Drilling y Vantris firman un acuerdo de comercialización para el semisubmarino Blackford Dolphin

")

Mubadala contrata a SLB para servicios de perforación en aguas profundas en la costa de Indonesia.

-168002 "(Crédito: SLB)")

La alianza Transocean-Valaris creará una importante empresa de perforación offshore de 17 mil millones de dólares con 73 plataformas

")

La Fase 2 de Eni Congo LNG inicia las exportaciones con el primer cargamento de GNL (vídeo)

-167856 "(Crédito: Eni)")

Pozo exploratorio en bloque offshore del Mar Negro se seca

")

La primera turbina se alza imponente en el parque eólico marino estadounidense de 2,6 GW de Dominion Energy

-167623 "(Crédito: Dominion Energy)")

Equinor extiende la estadía del buque de perforación Seadrill frente a Brasil

El campo Sèmè de Akrake comenzará a producir a principios de febrero tras finalizar la perforación

-167415 "Stella Energy 1 MOPU (Crédito: Drydocks World)")

Seadrill consolida su carga de trabajo de perforación offshore con adjudicaciones de contratos multirregionales

-167309 "Buque de perforación West Capella (Crédito: Seadrill)")

Brava Energia comprará participación de Petronas en activos de la Cuenca de Campos por 450 millones de dólares

-167178 "(Crédito: Brava Energia)")

Ulstein Verft lanza el primero de los dos nuevos edificios CSOV de JP Morgan

-166941 "(Crédito: Ulstein Verft)")