OSV Market: ¿Cuál es el camino?

OSV "THUNDER", propiedad de Jackson Offshore al servicio del flotador "DEEPWATER CONQUERER" Fuente: Jackson Offshore

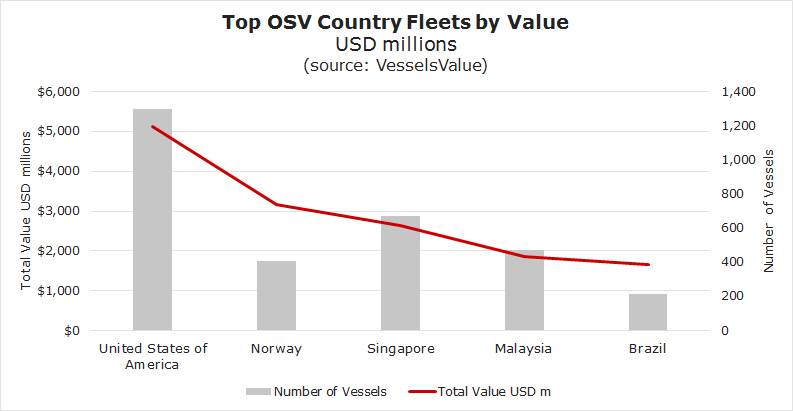

Fuente: VesselsValue

Cualquier análisis de los mercados para embarcaciones de servicio offshore (OSV) generalmente comienza con analogías a las condiciones climáticas adversas, al mejor de los tiempos / al peor de los tiempos o similares. Seabrokers, experto en OSV, con sede en Stavanger, Noruega, en la edición de febrero de su informe del mercado de Seabreeze sigue esta convención con una descripción de las condiciones de "fiesta o hambruna" en el Mar del Norte. La acción reciente de la tasa diaria resalta la naturaleza localizada de los mercados para los operadores de anclajes (AHT), los buques de suministro de plataforma (PSV) y equipos similares, al tiempo que captura la dinámica de oferta y demanda que genera volatilidad.

Volatilidad e incertidumbre

Recientemente se han registrado movimientos al alza de las tasas diarias en ciertos sectores internacionales de OSV, el problema es determinar si se trata de picos temporales o de repuntes cíclicos sostenidos. En el informe del mercado de marzo, el intermediario noruego Seabrokers dijo que "... las condiciones comerciales cambiaron rápidamente, y el mercado se movió rápidamente a favor de los propietarios. "Se hizo bastante común que hubiera menos de un puñado de embarcaciones disponibles en un día determinado, y esto brindó a los propietarios la oportunidad de aumentar sus tarifas".

Los números de utilización de la capacidad cuentan la historia; para PSV grandes, que se define como que tienen capacidades de plataforma de más de 900 metros cuadrados. (equivalente a aproximadamente 5,000 TPM), pasó de un preocupante 58% en enero a un saludable 82% en febrero. Las tarifas diarias para estos buques respondieron en especie, y el corredor estimó un aumento en las contrataciones de $ 6,800 por día en enero a $ 14,400 por día en febrero.

Para la perspectiva, el analista de acciones James West, quien cubre el sector en el banco de inversiones Evercore ISI con sede en Nueva York, recordó a los clientes que: "... el pico anterior en la utilización de la flota mundial fue de casi el 87% en 2013 ..."

Las dinámicas que subyacen a la actividad en el segmento de servicios provienen de la exploración petrolera y la producción real, ambas relacionadas con las percepciones de los precios futuros del petróleo. La economía 101 se aplica aquí, con la anticipación de precios más bajos sostenidos, ciertos proyectos se vuelven antieconómicos; Los propietarios de OSV luego ponen sus embarcaciones en "lay-up". En el último mercado "saludable" para activos en alta mar, alrededor de mediados de 2014, la proporción de OSV a plataformas de trabajo fue de aproximadamente 4.5x - 5.0x.

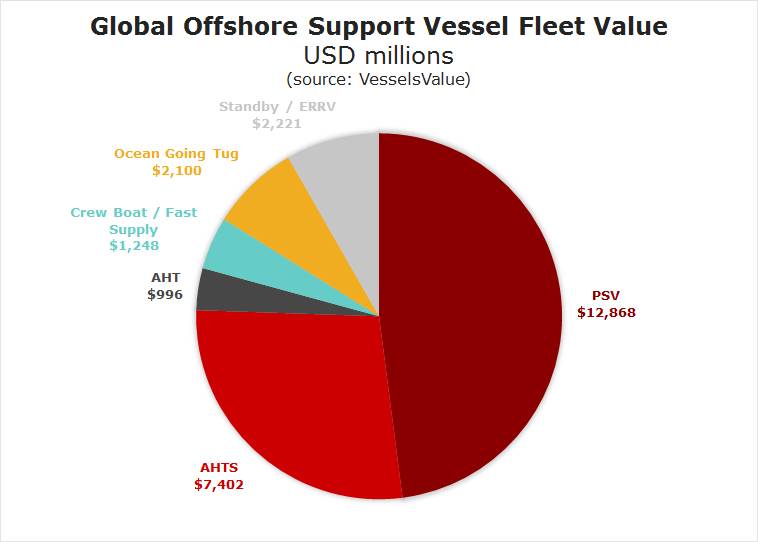

Fuente: VesselsValue

Fuente: VesselsValue

La logística de "apilamiento en frío", donde los sistemas se desconectan y el activo se deja en reposo durante un período prolongado, es donde la economía OSV se convierte en única en comparación con otras clases de activos marítimos. A medida que la reactivación se convierte en un proceso largo y costoso, los cambios relativamente pequeños en la demanda conducen a una mayor volatilidad en el lado de la oferta que se ha reducido de forma semipermanente por equipos apilados en frío.

En general, los valores de los activos para OSV internacionales son débiles, habiendo disminuido desde la caída del precio del petróleo en 2014/2015, pero no lograron un alza con el precio del petróleo crudo. Al observar un tirón de manejo de ancla grande teórico (descrito como uno entre 10,000 BHP y 13,000 BHP), los analistas de VesselsValue presentaron una serie de datos que analizan el precio de los activos que se remonta a 2014, antes de que se produjera un descenso importante en el precio del petróleo. El hipotético buque de 10 años (eje izquierdo), que luego costaba $ 20 millones, siguió el precio del petróleo crudo (eje derecho) hacia abajo. Sin embargo, a medida que el precio del petróleo se recuperó al alza, el precio de la OSV se movió lateralmente a lo largo de un piso, sumado a unos 4 millones de dólares desde principios de 2017. Los analistas señalaron la construcción extensa en China (y la falta de desguace). VesselsValue también ha analizado detenidamente el mercado de los 21 activos recientemente vendidos en la liquidación de Toisa (que entró en bancarrota a principios de 2017), y ha echado atrás la actual valuación de $ 276 millones hasta principios de 2017, cuando la misma flota habría valido casi $ 400. millón.

Los decepcionantes precios de los activos ante la volatilidad de las tasas diarias no son necesariamente algo malo, permitiendo que los valientes se posicionen para la recuperación. Seacor Marine Holdings (símbolo "SMHI") señaló en una presentación del tercer trimestre en una conferencia de inversión que ha invertido $ 230 millones por encima de un esperado repunte del mercado, agregando embarcaciones con grandes descuentos a precios de reemplazo, algunos a través de ventas "en dificultades". SMHI también señaló que "la consolidación ha mejorado el panorama competitivo". SMHI, que refinanció la deuda en el cuarto trimestre de 2018 (recaudando unos $ 28.3 millones de efectivo que podrían usarse para adquisiciones) ha sido un consolidador.

A fines de 2018 y hasta principios de 2019, adquirió 14 embarcaciones a través de una empresa conjunta en el mercado brasileño (con una estructura financiera inteligente que hizo que SMHI aportara solo $ 5 millones de su propio capital), adquirió tres buques de soporte rápido de un socio de una sola vez, pagando con acciones de SMHI y, más recientemente, compró tres PSV construidos en 2018 de una compañía dentro del grupo COSCO. Para otros, es más sobre el ahorro de costos y la permanencia del poder. Tidewater ("TDW"), reestructurada después de su declaración de bancarrota de 2017, y ahora el mayor operador de OSV del mundo después de haber adquirido Gulfmark International a fines de 2018, habló sobre la "creación de valor en un mercado bajo ..." a través de sinergias posteriores a la fusión, en enero presentación de la conferencia. SMHI reportó tasas promedio de 2018 días para su flota de poco más de $ 9,700 / día (para aquellas unidades que funcionan) pero con una utilización decepcionante de alrededor del 60%.

Se avecina una recuperación, pero se desconoce su momento, más allá de su caracterización frecuente como "eventual". Los analistas de investigación de Clarksons titulan un informe de enero de 2019 "Hope Springs Eternal".

En una reciente investigación de capital para inversionistas en Hornbeck Offshore ("HOS"), Evercore ISI West explicó a los clientes: "El momento exacto para que ocurra una recuperación en el espacio de los buques en alta mar es opaco, aunque varios indicadores apuntan a principios de 2020 como la inflexión punto dado el ritmo creciente de la actividad en nuestra cobertura de perforación costa afuera ".

Luego de subrayar el impacto del precio del petróleo Brent en los presupuestos de las compañías petroleras, apuntando a niveles de alrededor de $ 60 - $ 65 / bbl que mantendrían intactos los presupuestos de E&P, West continúa diciendo: "El mercado de transporte offshore, un segundo derivado de la exploración y el desarrollo offshore. "La actividad ha comenzado a mejorar aunque a un ritmo más lento a medida que un exceso de oferta anterior de buques comienza a resolverse por medio del desgaste y la consolidación del mercado".

TDW, en su presentación, y refiriéndose a los OSV / plataformas de trabajo, sugirió que "... el mercado es probablemente más estricto de lo que parece ...", citando la alta probabilidad de que los barcos se apilen durante más de tres años, o los de más de 15 años. No volvería al servicio.

Los marcadores se pueden encontrar en la venta de la liquidación de activos de Toisa, una venta de liquidación en curso de casi dos docenas de embarcaciones que operan a nivel internacional, principalmente manejadores de anclas y PSV. El trabajo analítico realizado por los analistas de VesselsValue señaló: "... se vendieron 21 activos durante el período de 12 meses, totalizando casi $ 220 millones en una de las mayores subastas judiciales de cualquier propietario offshore en la historia reciente ... VesselsValue valora el valor de mercado de los activos hoy en $ 276 millones, sin embargo, es importante tener en cuenta que muchos buques se vendieron en condiciones de almacenamiento fuera de clase y que necesitan reactivación ".

En un nivel alto, este análisis sugiere que se habrían requerido $ 2.66 millones, en promedio, para reactivar cada barco a la preparación para el comercio.

Hornbeck Offshore, junto con conocidos propietarios como Harvey Gulf International Marine y Edison Chouest, también participan en el mercado de la Ley Jones, donde la dinámica de suministro restringido para PSV conduce a un contorno de volatilidad ligeramente diferente. El panorama general, al igual que el escenario internacional donde los activos pueden moverse, es uno de un mercado con exceso de oferta. Para Hornbeck, sus resultados de 2018 muestran que sus OSV de "nueva generación" promediaron $ 19,150 / día cuando trabajaban, ajustadas por la mala utilización (24 unidades trabajando en 64 flotas de buques), la tasa efectiva por día cae a $ 5,036 / día.

Fuente: VesselsValue Rigs & Boats

Fuente: VesselsValue Rigs & Boats

La demanda de embarcaciones de servicio en el Golfo de México de los Estados Unidos proviene de plataformas de trabajo. En teoría, las plataformas de aguas profundas que funcionan actualmente darían lugar a una demanda de aproximadamente 100 OSV para atenderlas, mucho menos que la disponibilidad general. Baker Hughes, que proporciona actualizaciones mensuales sobre el conteo de plataformas, mostró 22 plataformas flotantes (barcos de perforación y semisumergibles) trabajando en alta mar a principios de marzo de 2019: poco ha cambiado desde los niveles de septiembre / octubre de 2018 (pero desde los 17 registrados al inicio de 2018). Desapilar barcos requiere un juicio que los incrementos en las tarifas diarias (y los barcos que trabajan) no son simplemente picos temporales y, lo que es más importante, un compromiso para que los propietarios paguen los costos del dique seco.

Matthew M Rigdon, vicepresidente ejecutivo y director de operaciones de Jackson Offshore Operators, propietario de OSV, habló sobre OSV en aguas profundas y dijo a Maritime Reporter & Engineering News : "El suministro se está estrechando, como sospeché en el momento de una presentación que di a finales de noviembre de 2018. debido a la gran cantidad de requisitos de dique seco que vencen en 2019. Hay poca disponibilidad de lugares y nuestros competidores no están dispuestos a ofrecer embarcaciones para requisitos de corto plazo. Requieren compromisos a largo plazo de los fletadores para incluso ofrecer los pocos buques que están disponibles de inmediato. Esto ha dado como resultado un soporte de tarifas en el rango de $ 20,000 / día. Las tarifas deberán ingresar en el rango medio de $ 20,000 / día para que los operadores de embarcaciones puedan compensar y recuperar los costos del dique seco ".

Todd Hornbeck, en su llamada a inversionistas de mediados de febrero de 2019 (revisando los resultados del 2018 Q4) ofreció un sentimiento similar, esperando que los operadores de OSV tomen una visión a más largo plazo antes de reactivar el equipo. Le dijo a los inversionistas: "La disciplina financiera y la atención al ROIC a largo plazo requieren que al desapilar los buques, lo hagamos de tal manera que el costo del desapilado, es decir, el dique seco, la reconexión, la capacitación, el reabastecimiento del buque esté cubierto por contrato o de otra manera justificado estratégicamente ... No vemos ninguna razón lógica para desapilar una embarcación para un contrato que canibaliza el valor no solo de esa embarcación, sino de las otras embarcaciones que hemos desplegado en un mercado determinado ".

A finales de 2014, los datos de Baker Hughes muestran que 57 plataformas de aguas profundas están funcionando, más del doble del número actual, lo que, en retrospectiva, proporciona un punto de referencia para la utilización total de OSV. En su Formulario 10-K de finales de 2018 (incluido su informe anual a los inversionistas), HOS estimó que 80 OSV de bandera de EE. UU. Se habían acumulado en frío.

Un cambio de GOM no está exento de desafíos.

A fines de 2018, los analistas de los principales consultores de energía Wood Mackenzie se habían vuelto positivos, siempre que las grandes petroleras siguieran adelante con algunos megaproyectos. Aunque los costos de producción en el GOM se han reducido, las perspectivas económicas siguen siendo inciertas, por lo que las Decisiones de inversión finales están lejos de ser algo seguro. El analista principal de investigación de Wood Mackenzie, William Turner, dijo: “Esperamos que 2019 sea un año sólido para el Golfo de México. Además de las emocionantes nuevas sanciones para proyectos, que podrían generar más de $ 10 mil millones de inversión en la región, un par de novedades históricas programadas para el próximo año podrían establecer el escenario para los próximos años ". Dijeron que:" Shell y Chevron liderará el camino, pero el crecimiento real en la exploración provendrá de nuevos participantes: Kosmos Energy, Equinor, Total, Murphy y Fieldwood ”. Pero los ojos de las grandes multinacionales también están mirando hacia el oeste, en el lado terrestre, específicamente hacia la Cuenca Permiana. , donde tanto Chevron como Exxon planean aumentar drásticamente la producción de petróleo en los próximos años. A medida que se abren las conexiones del gasoducto de Permia a la Costa del Golfo, las grandes empresas que miran los grandes proyectos en alta mar pueden detenerse antes de apretar el gatillo de los grandes compromisos en alta mar.

BOEM propone BBG3, la tercera venta de arrendamiento en el Golfo de América

Dolphin Drilling y Vantris firman un acuerdo de comercialización para el semisubmarino Blackford Dolphin

")

Mubadala contrata a SLB para servicios de perforación en aguas profundas en la costa de Indonesia.

-168002 "(Crédito: SLB)")

La alianza Transocean-Valaris creará una importante empresa de perforación offshore de 17 mil millones de dólares con 73 plataformas

")

La Fase 2 de Eni Congo LNG inicia las exportaciones con el primer cargamento de GNL (vídeo)

-167856 "(Crédito: Eni)")

Pozo exploratorio en bloque offshore del Mar Negro se seca

")

La primera turbina se alza imponente en el parque eólico marino estadounidense de 2,6 GW de Dominion Energy

-167623 "(Crédito: Dominion Energy)")

Equinor extiende la estadía del buque de perforación Seadrill frente a Brasil

El campo Sèmè de Akrake comenzará a producir a principios de febrero tras finalizar la perforación

-167415 "Stella Energy 1 MOPU (Crédito: Drydocks World)")

Seadrill consolida su carga de trabajo de perforación offshore con adjudicaciones de contratos multirregionales

-167309 "Buque de perforación West Capella (Crédito: Seadrill)")

Brava Energia comprará participación de Petronas en activos de la Cuenca de Campos por 450 millones de dólares

-167178 "(Crédito: Brava Energia)")

Ulstein Verft lanza el primero de los dos nuevos edificios CSOV de JP Morgan

-166941 "(Crédito: Ulstein Verft)")