Perspectiva costa afuera de África occidental

-101439 "FPSO Kaombo Sul en Angola (Foto: TechnipFMC)")

Las perspectivas para el mercado de petróleo y gas costa afuera de África Occidental siguen siendo positivas a pesar de algunos contratiempos debido al retraso de algunos países de la región para alinear sus regulaciones de hidrocarburos a las tendencias actuales del mercado y la intensificación de la competencia mundial por una parte del gasto de capital planificado de las compañías petroleras internacionales para Recursos de aguas profundas y ultra profundas.

A pesar de las presiones de crecimiento posteriores a 2014 como consecuencia de la rápida caída de los precios mundiales del petróleo, una serie de proyectos offshore de África Occidental, aunque se retrasaron, se mantuvieron con vida en parte por una tendencia emergente de los gobiernos de la región que se comprometieron a no solo cambiar sus códigos petroleros para atraer más inversiones privadas, pero también reestructurar sus estructuras de gobierno y adoptar políticas que apoyen el crecimiento de las economías de libre mercado.

Actualmente, los principales actores del mercado de petróleo y gas de África Occidental, como Nigeria, Angola, Ghana, Senegal, Guinea Ecuatorial, Mauritania, Guinea Bissau y Camerún tienen varios proyectos offshore que ya están en línea, y que se están implementando o aprobando para su implementación internacional conjunta de exploración y producción. Empresas o en asociación con empresas petroleras nacionales o empresas privadas nacionales.

“La inversión en la producción en alta mar está aumentando en África occidental”, dice Olumide Adeosun, Director de PwC Advisory & Strategy Consulting.

“En Nigeria, Total's Egina, una de las unidades de almacenamiento y descarga de producción flotante (FPSO) más grande del mundo, entró en funcionamiento a fines de 2018 y se espera que tenga una producción máxima de 200,000 barriles por día (bpd). En Ghana, Eni recientemente contrató a Yinson para convertir una FPSO en un astillero de Singapur para la producción y procesamiento de petróleo en el país ”, dijo.

"Con compras y conversiones similares planeadas en Nigeria, Ghana, Senegal y Guinea Ecuatorial, se espera que el mercado de África Occidental se convierta en un lugar de exportación cada vez más atractivo para la experiencia y los servicios de FPSO, que serán prestados por socios internacionales", agregó Adeosun. .

Empresas globales de exploración y producción de petróleo y gas como ExxonMobil, Total, Tullow, Kosmos y Oryx Petroleum han conducido, a través de empresas conjuntas con la participación de entidades petroleras nacionales en África Occidental, en la costosa búsqueda de petróleo y gas en las regiones aguas ultra profundas.

El proyecto Kaombo de Angola, en el bloque 32 de aguas ultraprofundas, es una de las mayores inversiones en hidrocarburos de África operada por Total SA, con una participación del 30% y probablemente afectará el desempeño del mercado de petróleo y gas costa afuera de la región a corto y largo plazo.

"Kaombo es el doble de grande que cualquier proyecto de petróleo total anterior en el Golfo de Guinea", dijo Cyril de Coatpont, Director del Proyecto Kaombo.

“Estamos profundizando, de 1.400 a 1.950 metros, y estamos avanzando, 200 kilómetros más lejos de la costa. Es nuestro desarrollo más grande hasta la fecha, cubriendo un área casi ocho veces más grande que París ”, dijo Coatpont.

Kaombo está vinculada a dos unidades FPSO, Kaombo Norte y Kaombo Sul, a través de 300 kilómetros de tuberías submarinas con una producción total proyectada de 230,000 bpd en 2019.

La petrolera francesa también está procediendo con el proyecto del campo petrolífero de Egina, a 130 kilómetros de la costa de Nigeria, a profundidades de agua de más de 1.500 metros y que, según la compañía, es "uno de nuestros proyectos más ambiciosos en alta mar en alta mar". Además, el Egina El proyecto se basa en un sistema de producción submarino conectado a un FPSO que Total llama "el más grande que Total ha construido".

"Egina aumentará significativamente la producción y el flujo de efectivo de [Total] a partir de 2019 y se beneficiará de nuestros esfuerzos de reducción de costos en Nigeria, donde hemos reducido nuestros costos operativos en un 40% en los últimos cuatro años", dijo Arnaud Breuillac, Presidente de Exploración de Total y Producción en el informe anual 2018 de la compañía. El proyecto produce 200,000 bpd, equivalente al 10% de la producción total de Nigeria.

En otras partes de Nigeria, ExxonMobil, que opera como Esso Exploration Production Nigeria, está desarrollando los proyectos de Erha y Erha North a profundidades de agua de 1.000 metros y 1.200 metros con la licencia OML 133, que consta de 32 pozos submarinos que están atados a un FPSO con almacenamiento Capacidad de 2,2 millones de barriles de petróleo y capacidad de procesamiento de petróleo diseñada de 210,000 bpd. ExxonMobil es el operador con una participación del 56.25% en la participación de Shell Nigeria Exploration & Production Company (43.75%).

Como parte de su programa de trabajo para 2019, ExxonMobil se ha estado preparando para reiniciar la perforación en los bloques de aguas poco profundas con una producción diaria estimada de 130,000 barriles netos equivalentes de petróleo con al menos dos plataformas ya contratadas y movilizadas.

ExxonMobil está impulsando más proyectos en Mauritania, donde en 2018 la empresa adquirió lo que dijo que era "la mayor encuesta sísmica de propiedad exclusiva sobre los bloques C14, C17 y C22".

A través de su filial ExxonMobil Exploration and Production Mauritania Deepwater Ltd, que posee una participación del 90% en los activos, la petrolera espera una completa monetización de los recursos de hidrocarburos en esta área que cubre 8.4 millones de acres en aguas de entre 1.000 y 3.500 metros. . Pero esto ocurrirá después de la evaluación de los bloques utilizando datos sísmicos 2D de casi 6,500 kilómetros y cerca de 21,000 kilómetros cuadrados de trabajo de levantamiento 3D que se espera continúe durante la mayor parte de 2019.

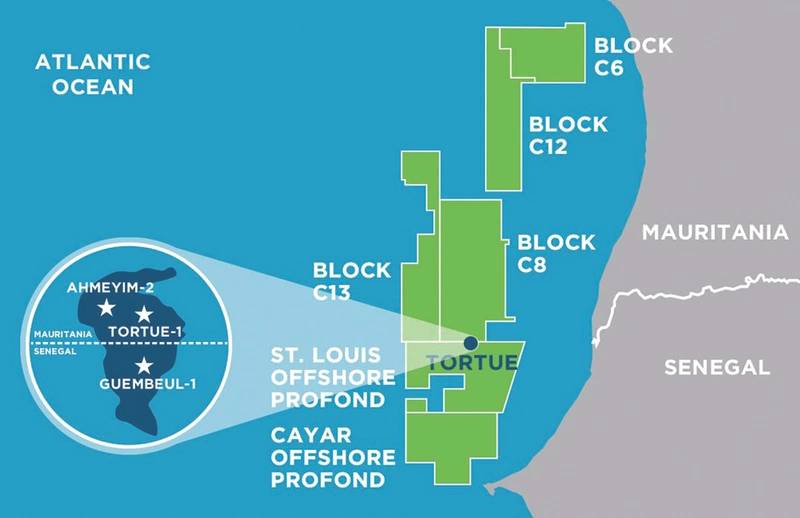

Otro logro clave para el mercado de petróleo y gas costa afuera de África Occidental fue la solución de la disputa marítima entre Senegal y Mauritania, que había frenado el progreso del proyecto de gas natural licuado (GNL) de Gran Tortue Ahmeyim.

En diciembre de 2018, BP anunció la decisión final de inversión (FID) para el proyecto después de lo que dijo fue “el acuerdo entre los gobiernos y socios de Mauritania y Senegal, Kosmos Energy y las compañías petroleras nacionales de Petrosen y SMHPM para Senegal y Mauritania, respectivamente.

El proyecto Greater Tortue Ahmeyim "entregará ingresos y gas a África y más allá en las próximas décadas", dijo Bernard Looney, Director Ejecutivo de BP en Upstream. "Vemos esto como el comienzo de un nuevo capítulo para la historia de la energía en África".

El proyecto, que es el primero más importante en alcanzar el FID en la cuenca y estaba programado para comenzar en el primer trimestre de 2019, implica la producción de gas desde un sistema submarino de aguas ultra profundas y buques FPSO de aguas medias, "que procesará el gas, eliminando componentes de hidrocarburos más pesados antes de que el gas se transfiera a una instalación flotante de LNG (FLNG) en la frontera marítima entre Senegal y Mauritania ”. El FLNG tiene una capacidad de 2.5 millones de toneladas métricas de LNG / año con el primer gas previsto para 2022.

Mapa del área del proyecto Greater Tortue (Imagen: Kosmos Energy)

Mapa del área del proyecto Greater Tortue (Imagen: Kosmos Energy)

Otros proyectos de petróleo y gas costa afuera que probablemente impulsarán las tendencias de inversión en exploración y producción en África Occidental incluyen el campo Celba y el complejo Okume, en Guinea Ecuatorial por Kosmos Guinea Ecuatorial, la filial de Kosmos Energy, junto con los bloques de exploración EG21, EG24, 5 y W.

En la frontera entre Senegal y Guinea Bissau, Oryx Petroleum dice que está "buscando un tipo de juego de carbonato en AGC Central, un tipo de juego que otros operadores han seguido con éxito en otros lugares de la subcuenca de Casamance".

Actualmente, Tullow Oil está reportando un buen desempeño de los campos offshore de Tweneboa, Enyenra, Ntomme (TEN) en Ghana con una producción bruta promedio de 64,500 bpd con proyecciones que la producción aumentará a 73,000 barriles por día en 2019.

El proyecto de aguas profundas, el segundo más grande en Ghana después del desarrollo de Jubilee, incluye el uso de un FPSO, John Evans Atta Mills, que tiene una instalación con capacidad para producir 80,000 bpd. El primer petróleo de FPSO se entregó en 2016, a través de infraestructura submarina en todo el campo rico en hidrocarburos.

Pero si África occidental continuará atrayendo inversiones adicionales de petróleo y gas en alta mar dependerá en gran medida de las tendencias en los precios mundiales del petróleo que durante mucho tiempo han determinado el gasto en exploración y producción a nivel mundial.

"África occidental recibirá una parte del aumento del gasto", predice Jim McCaul, jefe de International Maritime Associates e World Energy Reports. "Pero las compañías de exploración y producción, particularmente las grandes que operan a nivel mundial, tienen opciones en cuanto a dónde gastan los recursos de capital".

Dijo que para que África Occidental compita de manera efectiva por una parte de esta tan necesaria inversión costa afuera, los gobiernos de la región deben abordar las preocupaciones sobre las regalías y las políticas tributarias y los requisitos locales de abastecimiento en nuevos proyectos de petróleo y gas.

"Los principales impulsores de la producción de petróleo y gas de África occidental son los presupuestos de capital de las empresas de exploración y producción, las oportunidades de petróleo y gas en otros lugares, los ingresos del gobierno por la producción, la estabilidad política y las reglas y políticas gubernamentales estables", dijo McCaul.

Los proyectos de aguas profundas de África occidental deben competir por los recursos de inversión contra las oportunidades de desarrollo en países como Guyana, Brasil y Estados Unidos, dijo McCaul. "La mayor restricción para el gasto en exploración y producción en África occidental es la existencia de mejores oportunidades en otros lugares".

"Cualquier política que extraiga más parte de los ingresos para el gobierno o que agregue costos al proyecto desalienta la actividad de exploración y producción", explicó.

"El operador de exploración y producción obviamente preferirá un acuerdo que ofrezca una mayor participación de los ingresos de campo, y los gobiernos deben equilibrar su deseo de obtener una mayor participación de los ingresos de arrendamientos, concesiones, acuerdos de producción compartida, con la probabilidad de desalentar la producción nueva". Empieza ”, dijo McCaul.

Según Adeosun, la regulación gubernamental sigue siendo una de las principales limitaciones para el crecimiento del petróleo y el gas en África occidental. "Por ejemplo, en Nigeria, el Proyecto de Ley de la Industria del Petróleo (PIB) se ha demorado en aprobarse durante más de una década", observó.

Dijo que "se espera que la aprobación de varios elementos del proyecto de ley proporcione una estructura reguladora mejorada para las actividades de petróleo y gas, lo que llevará a un mayor número de FID en el país, debido a una mayor confianza de los inversores".

Pero no todos los mercados de petróleo y gas de África occidental están en el limbo en materia de marco regulatorio si el progreso en Ghana es algo por delante.

Ghana, que aprobó su Proyecto de Ley de Producción y Exploración de Petróleo en 2016, ya está considerando el proyecto para su revisión, según Adeosun.

"Un ejemplo de una diferencia en la regulación es el requisito para que los titulares de licencias de extracción de petróleo en Ghana tengan la capacidad de desarrollar los bloques que poseen", dijo Adeosun, y agregó que los analistas del mercado han observado que la producción de hidrocarburos se ha duplicado en Ghana entre 2016 y 2018. Desde la aprobación del proyecto de ley.

"Otra limitación importante que es específica de Nigeria es el vandalismo y el sabotaje de tuberías en la región del Delta del Níger, donde se produce la mayor parte del petróleo y el gas del país", agregó.

A pesar de que algunos productores de petróleo y gas de África occidental predicen un aumento de la inversión en alta mar impulsada por la recuperación de los precios mundiales del petróleo, Adeosun ve poco impacto de este aumento de los precios del petróleo en los proyectos de aguas profundas y ultraprofesionales planificadas pero aún por desarrollar en la región.

"Es poco probable que la recuperación de los precios tenga un impacto importante en los proyectos offshore en el corto plazo, ya que estos proyectos son muy intensivos en capital", dijo.

"Las ganancias de los precios a corto plazo proporcionarán una validación inicial para los proyectos que ya se han comprometido, pero no necesariamente para los proyectos pendientes", agregó Adeosun.

Sin embargo, en el mediano a largo plazo, es probable que un alza continua en el precio del petróleo incentive a las compañías de exploración a firmar un mayor número de FID.

BOEM propone BBG3, la tercera venta de arrendamiento en el Golfo de América

Dolphin Drilling y Vantris firman un acuerdo de comercialización para el semisubmarino Blackford Dolphin

")

Mubadala contrata a SLB para servicios de perforación en aguas profundas en la costa de Indonesia.

-168002 "(Crédito: SLB)")

La alianza Transocean-Valaris creará una importante empresa de perforación offshore de 17 mil millones de dólares con 73 plataformas

")

La Fase 2 de Eni Congo LNG inicia las exportaciones con el primer cargamento de GNL (vídeo)

-167856 "(Crédito: Eni)")

Pozo exploratorio en bloque offshore del Mar Negro se seca

")

La primera turbina se alza imponente en el parque eólico marino estadounidense de 2,6 GW de Dominion Energy

-167623 "(Crédito: Dominion Energy)")

Equinor extiende la estadía del buque de perforación Seadrill frente a Brasil

El campo Sèmè de Akrake comenzará a producir a principios de febrero tras finalizar la perforación

-167415 "Stella Energy 1 MOPU (Crédito: Drydocks World)")

Seadrill consolida su carga de trabajo de perforación offshore con adjudicaciones de contratos multirregionales

-167309 "Buque de perforación West Capella (Crédito: Seadrill)")

Brava Energia comprará participación de Petronas en activos de la Cuenca de Campos por 450 millones de dólares

-167178 "(Crédito: Brava Energia)")

Ulstein Verft lanza el primero de los dos nuevos edificios CSOV de JP Morgan

-166941 "(Crédito: Ulstein Verft)")