El rebote de producción flotante continúa

La actividad en el sector de aguas profundas tuvo un gran éxito en la segunda mitad de la última década como resultado de un desequilibrio global de la oferta / demanda de petróleo, una disminución de los precios del petróleo, una pausa en los pedidos de flotadores de producción de Petrobras y grandes recortes de la industria en el gasto aguas arriba. La recesión fue la peor que jamás haya afectado al sector offshore. Los pedidos de nuevos equipos se agotaron, la cartera de pedidos cayó y muchos proveedores se vieron obligados a recortar personal, mientras que otros se vieron obligados a cerrar. Pero la recesión ha tocado fondo, y los pedidos de flotadores de producción están en alza, una gran cartera de nuevos proyectos se encuentra en la etapa de planificación y las condiciones subyacentes del mercado son favorables para las decisiones de inversión en aguas profundas.

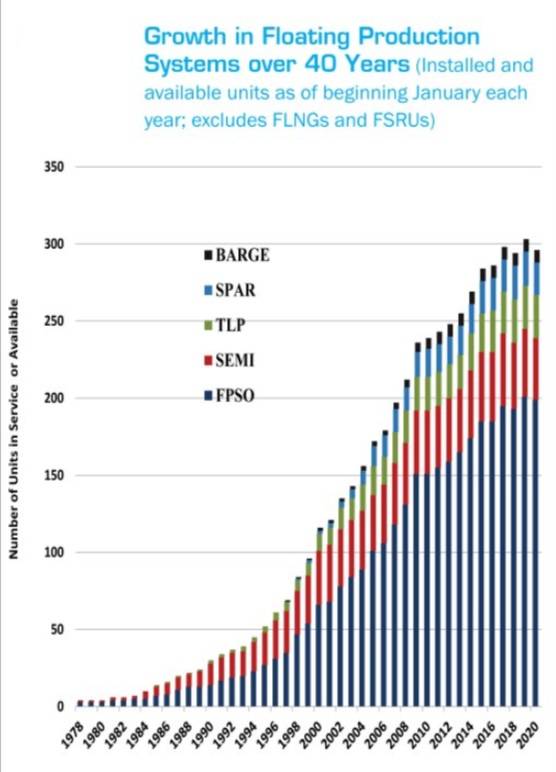

Número creciente de flotadores de producción

El número de sistemas de producción flotante en funcionamiento ha aumentado constantemente desde el inicio del primer flotante de producción a mediados de la década de 1970. Se necesitaron diez años para llegar a 15 unidades en funcionamiento. A finales de la segunda década, más de 50 unidades estaban en funcionamiento. Al final de la tercera década, el número había aumentado a alrededor de 170 unidades en servicio. Ahora hay poco menos de 300 flotadores de producción en servicio o disponibles, y otros 29 en orden.

| Unidades de producción flotante instaladas, bajo pedido y disponibles (a partir del 1/1/20) | ||||

|---|---|---|---|---|

| Tipo flotante | Total | Instalado | En orden | Disponible |

| FPSO | 221 | 178 | 22 | 21 |

| Barcaza | 9 9 | 8 | 1 | 0 0 |

| Semi | 46 | 377 | 6 6 | 3 |

| Espato | 21 | 21 | 0 0 | 0 0 |

| TLP | 28 | 28 | 0 0 | 0 0 |

| Todas las unidades | 325 | 272 | 29 | 24 |

| Fuente: IMA / World Energy Reports Database | ||||

Pero el crecimiento en las unidades de producción no ha escapado del patrón de curva S a largo plazo típico de todas las industrias. El crecimiento en el número de flotadores de producción se ha desacelerado a medida que el desmantelamiento en el campo compensa el inicio de nuevos proyectos. Entre 2005 y 2009, el número de unidades flotantes de producción, almacenamiento y descarga (FPSO) y unidades flotantes de producción (FPU) en operación o disponibles creció 39%. Desde 2010-14, el crecimiento fue del 19%, y desde 2015-19 el número de unidades creció un 3%.

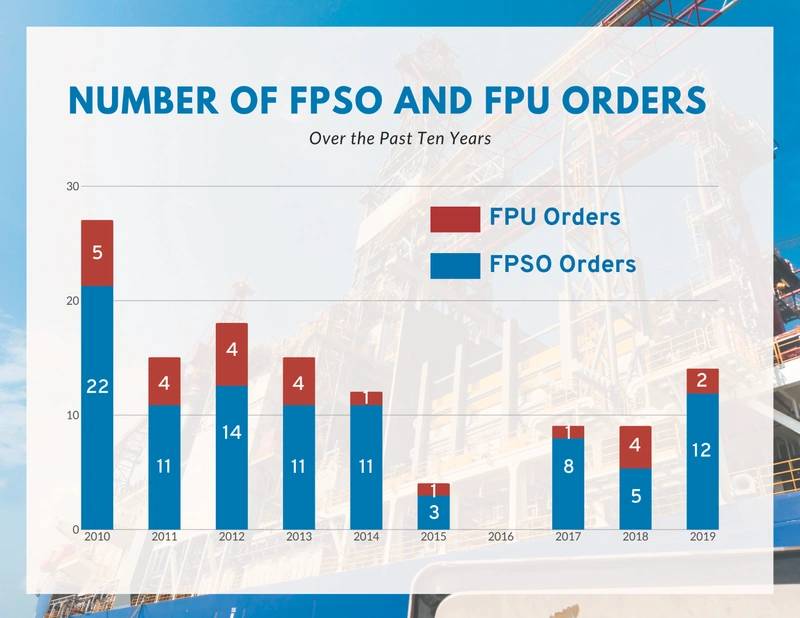

La tendencia de 10 años en pedidos

Los contratos para 123 flotadores de producción se han realizado en los últimos 10 años, un promedio de alrededor de 12 unidades anuales. Las FPSO representaron 97 de los contratos, y las FPU de 26 contratos. Se incluyeron en los contratos de FPU 12 semis de producción, seis plataformas de patas de tensión (TLP), cinco largueros y tres barcazas. Se alcanzó un máximo de 27 contratos en 2010 cuando Petrobras ordenó los cascos para ocho FPSO en serie (dos fueron cancelados posteriormente, uno más tarde reincidido). El mínimo fue en 2016 cuando no se hicieron pedidos.

Los pedidos regresaron en 2017 a medida que el mercado petrolero se recuperó, y en los últimos tres años se han ordenado 32 flotadores de producción, incluidos 25 FPSO y siete FPU.

Los pedidos de FPSO desde 2017 incluyen nueve unidades grandes para uso de Petrobras en Brasil (siete) y de ExxonMobil en Guyana (dos). No se cuentan en el total de FPSO dos cascos especulativos de FPSO ordenados por SBM en diciembre de 2019: se incluirán cuando se ejecute un contrato de campo. En 2020 hubo un pedido de FPSO a mediados de enero. Los siete contratos de FPU desde 2017 incluyen seis semis de producción y una pequeña barcaza de producción. No se han ordenado spars de producción ni TLP en los últimos cinco años. El último pedido de spar fue en 2012. El último pedido de TLP fue en 2013.

Fuente: IMA / World Energy Reports Database

Fuente: IMA / World Energy Reports Database

Flotadores de producción ahora en construcción

Entre los 29 flotadores de producción que se están construyendo se incluyen 22 FPSO, seis semis de producción y una barcaza de producción. Un tercio de estas unidades están en el programa de construcción, con el inicio de la producción planificado en 2020/21. Dos tercios son contratos más recientes en los que la construcción se encuentra en una etapa anterior y el inicio de la producción está previsto para 2022/24.

Siete (32%) de los 22 FPSO que se están construyendo son para uso en alta mar en Brasil. El resto son para uso en alta mar en África occidental (tres), Guyana (dos), el norte de Europa (dos), India (dos) y México, Israel, China y Australia (una unidad cada uno). Los dos FPSO restantes son cascos especulativos que por el momento no tienen asignación de campo, pero es probable que se utilicen en futuros contratos en Guyana o Brasil.

Trece de los FPSO se están construyendo sobre nuevos cascos. Nueve son conversiones o mejoras a unidades existentes. China es claramente el lugar principal para la construcción y las conversiones de FPSO. Dieciocho de los 22 FPSO en orden están parcial o totalmente contratados en astilleros chinos. Singapur ha retenido la segunda posición, con tres pedidos. Se ha colocado un contrato de FPSO en Corea. La fabricación e integración de la planta de tapas se extiende a una variedad de contratistas en Asia, Europa y Brasil.

Cinco de las seis semis de producción que se están construyendo están destinadas al uso en el Golfo de México. La unidad restante es para uso en alta mar en China. La construcción de estas semis se divide entre los constructores en Corea, China y Singapur, cada ubicación tiene dos semi contratos de producción. Se está realizando una fabricación e integración superior en los Estados Unidos.

(Foto: SBM Offshore)

(Foto: SBM Offshore)

Proyectos en la etapa de planificación

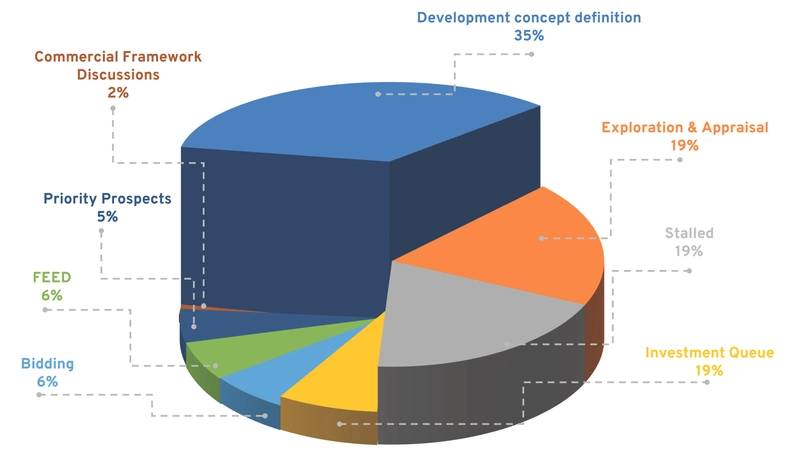

Hemos estado rastreando 130 proyectos en la etapa de planificación que probablemente requieran un flotante de producción para el desarrollo. Incluyen 118 proyectos donde un FPSO es la solución de producción probable, 12 donde es probable que se requiera un semi de producción. Brasil es la ubicación dominante para futuros requisitos de flotadores de producción, con 38 proyectos en la cola de planificación. Otros lugares importantes con proyectos flotantes en la etapa de planificación son África (30 proyectos), Sudeste de Asiea (16 proyectos), el norte de Europa (12 proyectos) y el México / Golfo de México (10 proyectos).

Algunos de los proyectos están a corto plazo, otros más allá. Del total, ocho proyectos se encuentran en la etapa de licitación o negociación de contrato. Otros 10 están en la cola de inversión a corto plazo y ocho están en la etapa de diseño de ingeniería front-end (FEED). Otros 79 proyectos están más avanzados en la etapa de planificación, ya sea en la definición del concepto de desarrollo (45), exploración y evaluación (25), perspectiva prioritaria (siete) o negociación del marco comercial (dos).

Los 25 proyectos restantes en la cola de planificación están estancados. Algunos están estancados debido a la economía. Algunos esperan socios de campo o acuerdos en términos comerciales de campo. Otros están estancados por la oposición del gobierno, problemas de derechos de campo, fallas del operador o sanciones que impiden que el proyecto avance (Anexo 4).

Fuente: IMA / World Energy Reports Database

Fuente: IMA / World Energy Reports Database

Perspectiva de cinco años para contratos

Si bien 130 proyectos FPSO / FPU se encuentran en diversas etapas de la planificación del desarrollo, las condiciones subyacentes del mercado influirán si los proyectos individuales avanzan hacia el compromiso de inversión y la colocación de un contrato de construcción flotante.

IMA / WER cada año analiza en detalle las condiciones que probablemente existan en el mercado de aguas profundas en los próximos cinco años. Así es como vemos la situación del mercado entre 2020 y 2024.

En la categoría (principalmente) positiva están:

- Crecimiento futuro de la demanda : es probable que la demanda de petróleo crezca 0.9 a 1.3% anualmente durante la década de 2020, y luego disminuya en el plazo de 2030/50, quizás eventualmente en la segunda mitad del siglo.

- Función de suministro futuro en aguas profundas: la producción en aguas profundas ahora representa aproximadamente el 10% del suministro mundial de petróleo y esperamos que continúe proporcionando del 8 al 12% del suministro mundial de petróleo en los próximos 20 años.

- Riesgo de interrupción del suministro : el suministro global de petróleo y gas natural es frágil y la posibilidad de interrupciones importantes del suministro es muy real; La amenaza de disrupción incentiva la inversión en el desarrollo de aguas profundas como un colchón de seguridad de suministro.

- Precios del petróleo : esperamos que el crudo Brent se negocie en el rango de precios de $ 55 a $ 65 durante los próximos cinco años, aumentando gradualmente de $ 70 a $ 75 hasta 2035 en nuestro escenario más probable.

- Competitividad en aguas profundas / lutitas - Si bien el desarrollo de rocas apretadas / lutitas sigue siendo el principal competidor de la inversión en aguas profundas, las ganancias de productividad se están desacelerando, lo que genera una presión al alza en el precio de equilibrio de rocas lutitas / lutitas.

- Costo de capital para la exploración y producción en aguas profundas (E&P) : el sector de aguas profundas sigue siendo atractivo para los bancos, fondos de cobertura y otros, y el financiamiento está disponible para flotadores de producción respaldados por arrendamientos a largo plazo con contrapartida sustantiva.

- Acceso a los recursos brasileños de aguas profundas : el gobierno ha estado abriendo oportunidades de inversión extranjera en recursos offshore brasileños y ha relajado algunos requisitos de contenido local.

En la categoría (mayormente) negativa están

- Restricciones de los contratistas de ingeniería, adquisición y construcción (EPC) : la capacidad de los principales contratistas de arrendamiento de FPSO para realizar simultáneamente múltiples contratos de arrendamiento grandes de FPSO EPC + podría restringir el ritmo a corto plazo de los proyectos de FPSO. Por ejemplo, Modec ahora tiene siete grandes contratos FPSO en varias etapas de finalización. Modec nunca ha tenido una acumulación de pedidos tan grande, cuya ejecución pondrá a prueba la profundidad de las capacidades de gestión de proyectos de la compañía.

- Restricciones de inversión ascendente: el gasto de capital en proyectos ascendentes continúa siendo débil a medida que las compañías petroleras enfatizan la "disciplina fiscal" y reservan el efectivo disponible para dividendos, recompra de acciones.

En la categoría desconocida son

- Cisnes negros : los eventos inesperados negativos y positivos que impactan la actividad en el sector de aguas profundas indudablemente ocurrirán en los próximos cinco años. Lo han hecho en el pasado, por ejemplo, el derrame de petróleo de Macondo en 2010.

Según nuestro análisis de las condiciones futuras del mercado, pronosticamos pedidos de 41 a 56 FPSO y de 8 a 12 FPU entre 2020 y 2024. Se espera que los contratos de construcción generen gastos de $ 56 a $ 77 mil millones. Se espera que Brasil represente del 30% al 40% de los pedidos de FPSO en los próximos cinco años. Se espera que África sea la segunda mayor fuente de actividad de FPSO, con alrededor del 25% de los pedidos. Los siguientes en la fila son el norte de Europa y el sudeste asiático / China, cada uno con alrededor del 10%.

Esperamos que del 20% al 25% de los proyectos de la FSPO en los próximos cinco años impliquen el uso de una FPSO redistribuida. Suponiendo el escenario de pronóstico más probable, esperamos que entre 10 y 13 proyectos FPSO impliquen reasignaciones. Los pedidos de FPU durante los próximos cinco años estarán compuestos principalmente, si no totalmente, de semis de producción. La mayoría se destinará a proyectos en el Golfo de México de los EE. UU. O en Australia.

Ningún TLP y pocos proyectos de spar están actualmente visibles.

Fuente: IMA / World Energy Reports Database

Fuente: IMA / World Energy Reports Database

| MUESTRE EL INFORME 2020 PRONÓSTICO DE FLOTACIÓN DE PRODUCCIÓN |

|---|

Los detalles para el pronóstico flotante de producción 2020 se proporcionan en el informe de perspectiva de mercado IMA / WER emitido a fines de 2019. Examinamos el momento de los contratos EPC, las fuentes de poder adquisitivo, la estrategia de adquisición flotante, el uso de FPSO redistribuidos, el panorama competitivo, etc. En nuestro informes mensuales rastreamos cómo se correlaciona el ingreso real de pedidos con el pronóstico y en marzo de cada año recalibramos el pronóstico para reflejar los cambios en la situación del mercado. Para obtener información sobre el Informe de producción flotante 2020 y la Base de datos, visite: www.worldenergyreports.com O contactar: Paul Morris |

BOEM propone BBG3, la tercera venta de arrendamiento en el Golfo de América

Dolphin Drilling y Vantris firman un acuerdo de comercialización para el semisubmarino Blackford Dolphin

")

Mubadala contrata a SLB para servicios de perforación en aguas profundas en la costa de Indonesia.

-168002 "(Crédito: SLB)")

La alianza Transocean-Valaris creará una importante empresa de perforación offshore de 17 mil millones de dólares con 73 plataformas

")

La Fase 2 de Eni Congo LNG inicia las exportaciones con el primer cargamento de GNL (vídeo)

-167856 "(Crédito: Eni)")

Pozo exploratorio en bloque offshore del Mar Negro se seca

")

La primera turbina se alza imponente en el parque eólico marino estadounidense de 2,6 GW de Dominion Energy

-167623 "(Crédito: Dominion Energy)")

Equinor extiende la estadía del buque de perforación Seadrill frente a Brasil

El campo Sèmè de Akrake comenzará a producir a principios de febrero tras finalizar la perforación

-167415 "Stella Energy 1 MOPU (Crédito: Drydocks World)")

Seadrill consolida su carga de trabajo de perforación offshore con adjudicaciones de contratos multirregionales

-167309 "Buque de perforación West Capella (Crédito: Seadrill)")

Brava Energia comprará participación de Petronas en activos de la Cuenca de Campos por 450 millones de dólares

-167178 "(Crédito: Brava Energia)")

Ulstein Verft lanza el primero de los dos nuevos edificios CSOV de JP Morgan

-166941 "(Crédito: Ulstein Verft)")