Aumento de los costes de la guerra: La infraestructura energética del Golfo se enfrenta a una factura de reparaciones de 25.000 millones de dólares.

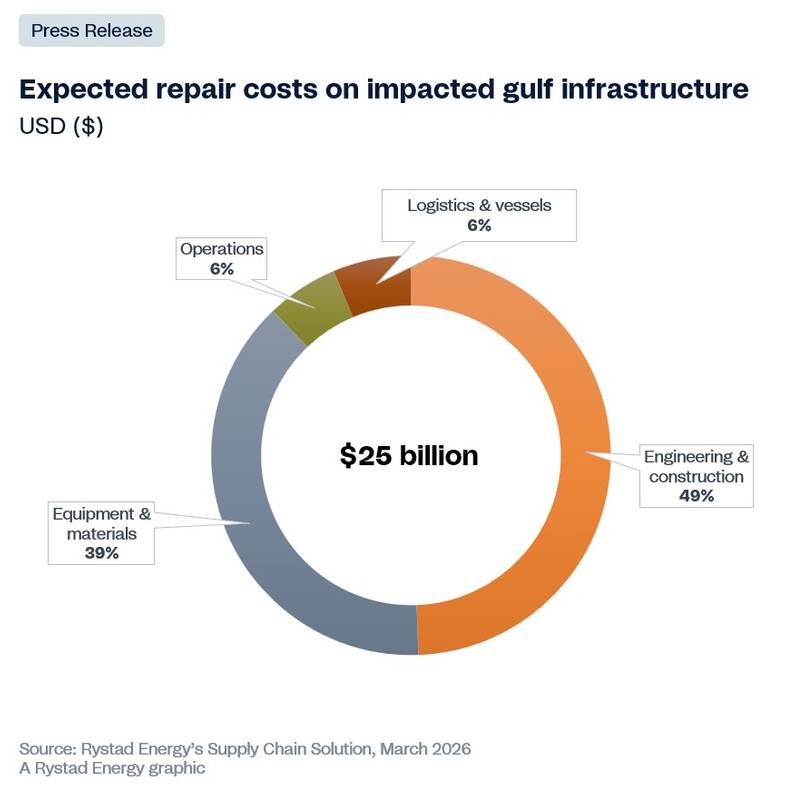

La guerra en Oriente Medio ha provocado graves interrupciones en el suministro mundial de petróleo y gas, con daños y paradas que afectan a plantas de gas natural licuado (GNL), refinerías, terminales de combustible e instalaciones críticas de conversión de gas a líquidos en toda la región. Según las estimaciones de Rystad Energy, los costes de reparación y restauración de la infraestructura energética hasta la fecha podrían alcanzar al menos 25.000 millones de dólares, según una evaluación inicial de las instalaciones afectadas, y se prevé que aumenten aún más.

Es probable que el gasto esté impulsado principalmente por la ingeniería y la construcción, seguido de los equipos y los materiales.

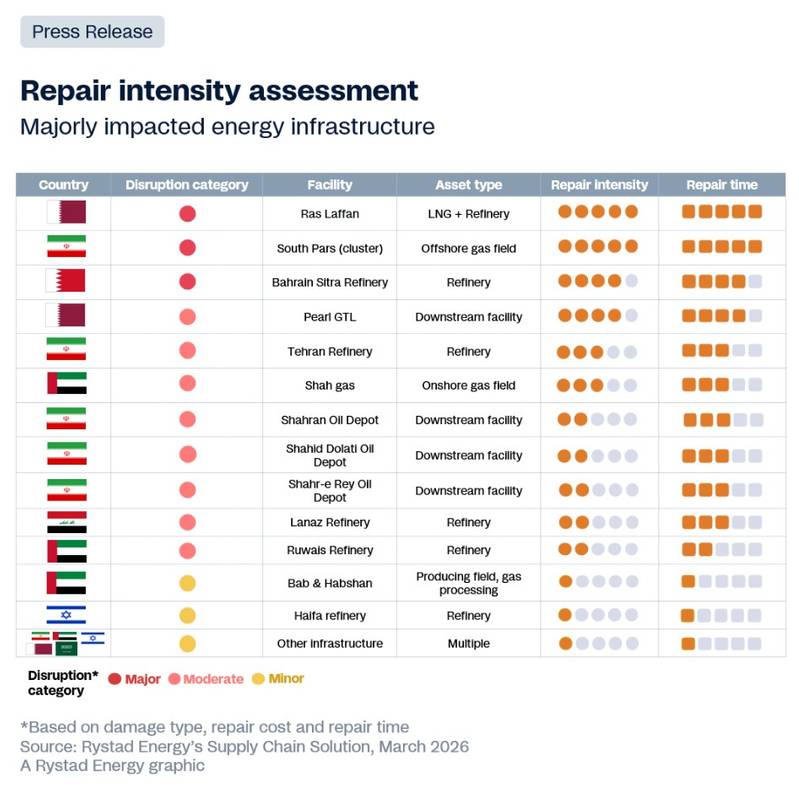

Al evaluar los costos de reparación y los plazos de restauración total según la gravedad del siniestro, se observa un caso atípico en la Ciudad Industrial de Ras Laffan, en Qatar, donde la destrucción de las plantas de GNL S4 y S6 ha provocado una situación de fuerza mayor y una reducción de capacidad del 17 %, equivalente a unos 12,8 millones de toneladas anuales (Mtpa). Sin embargo, la inversión de capital por sí sola no será suficiente para restaurar la planta, y la recuperación total podría tardar hasta cinco años.

Esto se debe a que las turbinas de gas de gran tamaño necesarias para alimentar los compresores principales de refrigeración de GNL son suministradas por solo tres fabricantes de equipos originales (OEM) a nivel mundial, todos los cuales comenzaron 2026 con retrasos en la producción de entre dos y cuatro años, impulsados por la demanda derivada de la electrificación de los centros de datos y el cierre de centrales eléctricas de carbón.

La recuperación de la región del Golfo estará definida menos por el capital financiero y más por las limitaciones estructurales. Si bien algunos activos podrían restablecerse en cuestión de meses, otros podrían permanecer inactivos durante años. Más allá del estado del Estrecho de Ormuz, cada día de infraestructura dañada o cerrada aleja aún más la capacidad de producción previa a la guerra. El yacimiento marino South Pars de Irán y la instalación Ras Laffan de Qatar destacan como casos particularmente preocupantes.

«La magnitud de los daños y los largos plazos de entrega de los equipos críticos podrían ralentizar la recuperación en Ras Laffan. Además, la exclusión legal de Irán de las cadenas de suministro occidentales implica que tendrá que depender de contratistas chinos y nacionales, una opción técnicamente viable que podría ser más lenta y costosa. Las reparaciones urgentes tendrán prioridad sobre la expansión prevista», declaró Audun Martinsen, jefe de investigación de la cadena de suministro de Rystad Energy.  (Crédito: Rystad Energy)

(Crédito: Rystad Energy)

Más allá de Qatar, el vecino Bahréin representa otro escenario de interrupción distinto. La refinería BAPCO Sitra sufrió dos ataques, causando daños confirmados a dos unidades de destilación de crudo (CDU) y a un parque de tanques, y se declaró fuerza mayor en todas las operaciones del grupo. En este caso, la limitación no radica en la escasez de equipos ni en las sanciones, sino en el momento en que se produjeron los daños en relación con el ciclo de inversión del activo.

Las instalaciones acababan de finalizar la fase mecánica de su programa de modernización de 7.000 millones de dólares en diciembre del año pasado, y los contratistas de ingeniería, adquisición y construcción (EPC) todavía se encontraban en el lugar ultimando los preparativos para la puesta en marcha cuando se produjeron los ataques.

La destrucción de un bloque de destilación de crudo recién puesto en marcha, apenas unos meses después de iniciar su producción, ha eliminado capacidad de procesamiento novedosa, retrasando los ingresos previstos para respaldar la reciente inversión. Es probable que la restauración de las unidades requiera la movilización de contratistas internacionales, con costos inflados por el conflicto y bajo seguros de riesgo de guerra inciertos, dado que los activos dañados habían entrado en funcionamiento hacía poco tiempo.

También se registraron interrupciones de moderadas a leves en otros países, como los Emiratos Árabes Unidos, Kuwait, Irak y Arabia Saudita. En todas las instalaciones afectadas, el factor que influye de manera más consistente en las trayectorias de recuperación es la densidad y la proximidad del ecosistema nacional de ingeniería, adquisición y construcción (EPC) que rodea cada activo; una variable que a menudo se subestima en las evaluaciones de daños convencionales.

El rápido reinicio de las operaciones de Saudi Aramco en Ras Tanura, donde los equipos de mantenimiento ya se encontraban en el lugar para una parada programada cuando cayeron escombros dentro del perímetro, constituye el ejemplo más claro de las ventajas que ofrece una sólida capacidad nacional.

(Crédito: Rystad Energy)

(Crédito: Rystad Energy)

La velocidad de recuperación en la región dependerá de la capacidad de ejecución y del momento oportuno para la asignación de capital, a medida que aumente el gasto en reparaciones. Es probable que los operadores prioricen la restauración de los yacimientos existentes en lugar de los nuevos, lo que generará demanda de contratistas EPC y fabricantes de equipos originales (OEM), especialmente aquellos con experiencia regional y acuerdos vigentes con compañías petroleras nacionales.

Lo más probable es que los trabajos a corto plazo se centren en la inspección, la ingeniería y la preparación del terreno, seguidos de la sustitución de equipos y la construcción a medida que se flexibilicen las restricciones de adquisición. En Irán, la continuidad de las sanciones limitaría el acceso a contratistas y tecnología occidentales, dejando que los actores nacionales y del este de Asia acaparen la mayor parte de la actividad relacionada con la recuperación.

(Análisis proporcionado por Rystad Energy)

Comienza a generarse la primera energía del mayor proyecto eólico marino de EE. UU.

-169139 "(Crédito: Dominion Energy)")

TotalEnergies abandona la energía eólica marina en EE. UU. en favor de proyectos de combustibles fósiles.

Nexra de Cadeler consigue una nueva campaña de mantenimiento para un parque eólico en Taiwán.

-169108 "(Crédito: Cadeler)")

Eni impulsa importantes proyectos de gas en aguas profundas con dos decisiones finales de inversión.

Petrobras comprará dos participaciones en alta mar de Petronas.

Eni: Nuevos descubrimientos de gas en Libia

Funcionarios estadounidenses predicen un rápido fin de la guerra con Irán.

Worley prestará servicios de ingeniería básica (FEED) y de adquisición para el yacimiento de gas Afrodita de Chevron.

Petronas realiza un nuevo descubrimiento de hidrocarburos en el sudeste asiático

OneSubsea obtiene su tercer contrato de sistemas submarinos PTTEP en un año

-168831 "(Crédito: SLB)")

Sunda Energy obtiene licencia ambiental para operaciones de perforación en Timor Oriental

Borr Drilling pone en espera tres plataformas autoelevables en el Golfo Pérsico

-168732 "Ilustración (Crédito: Borr Drilling)")