Desplome del precio del petróleo: ¿hacia dónde va Asia desde aquí?

Empresas de energía de Asia Pacífico respondiendo a desafíos sin precedentes en múltiples frentes 2020 nos ha golpeado como un puño.

El coronavirus ya es el impacto más severo que ha golpeado la economía mundial desde la crisis financiera hace más de una década.

Un aumento dramático en las medidas de contención está teniendo un efecto económico negativo y un crecimiento del PIB más débil, y potencialmente una recesión global, en 2020 ahora es una realidad. La demanda de petróleo ha ido en picada. Ahora esperamos que el consumo mundial de petróleo en el primer trimestre sea 2,7 millones de b/d más bajo que en el mismo período del año anterior.

La respuesta del grupo OPEP+ fue una carnicería ya que los dos mayores productores, Arabia Saudita y Rusia, se enfrentaron en una guerra de precios. Los precios del petróleo inevitablemente cayeron por un precipicio, con el Brent cayendo por debajo de los 30 dólares por barril.

Las empresas de energía de Asia Pacífico ahora están lidiando con la forma de responder a múltiples eventos; una pérdida precipitada de demanda por el brote de coronavirus, una incertidumbre casi total sobre la duración y la gravedad de los efectos futuros, y el drástico reajuste de los precios de la energía tras la caída del precio del petróleo.

Inversión upstream en Asia Pacífico en suspenso

No hay duda de que la pérdida de demanda y los precios sostenidos por debajo de US$40/bbl deben significar una nueva ola de recortes de costos brutales en la industria.

Se reducirán los gastos discrecionales. Dada la falta de exceso en el sistema, los cortes serán necesariamente rápidos y profundos. El petróleo de arenas compactas de EE. UU. es el foco obvio, pero las empresas de Asia Pacífico también se ven obligadas a reaccionar.

Nuestro equipo de exploración de APAC esperaba alrededor de 200 pozos de exploración en la región en 2020. Esto ahora podría caer hasta en un 30 %. La mayoría de los exploradores retrasarán las campañas en las que aún no se haya comprometido una plataforma o si la economía del pozo a US$35/bbl no supera los umbrales de la empresa.

Como resultado, el gasto en exploración se reducirá, cayendo hasta US$1.000 millones desde un nivel esperado de US$4.500 millones este año. Actualmente, solo alrededor del 16 % de las perspectivas futuras en el punto de equilibrio de APAC está por debajo de los 35 USD/bbl, y la mayoría de ellas son perspectivas de campo cercano más pequeñas.

Con menos pozos perforados, Asia puede esperar un aumento de los requisitos de importación en los próximos años.

Un cambio de regreso al modo de supervivencia hará que los FID de 2020 sean un desafío

Un período sostenido de precios bajos retrasará la mayoría de los FID upstream en la región. Dado que las empresas priorizan el flujo de caja a corto plazo, la capacidad de financiación y la voluntad de emprender nuevos proyectos intensivos en capital estarán bajo escrutinio.

En el clima actual, las empresas de exploración y producción deben reforzar sus balances para sobrevivir a un precio del petróleo bajo prolongado.

El mayor golpe se sentirá en Australia, donde las empresas pretenden sancionar grandes inversiones de GNL de relleno estratégicamente importantes en 2020.

También se retrasarán proyectos importantes en el sudeste asiático.

Entre los proyectos que apuntan a FID en 2020, Scarborough (operado por Woodside) y Barossa (operado por Santos) de Australia representan el 52% del gasto no autorizado y el 48% de las reservas.

Antes de la caída del precio del petróleo, Santos y Woodside ya buscaban reducir sus respectivas exposiciones de capital para aliviar los requisitos de capital.

Esto será un desafío a corto plazo a medida que las empresas implementen planes de administración de capital para controlar o retrasar los gastos discrecionales. Se impugnarán todos los proyectos que compitan por FID pero que requieran una reducción de la exposición a acciones.

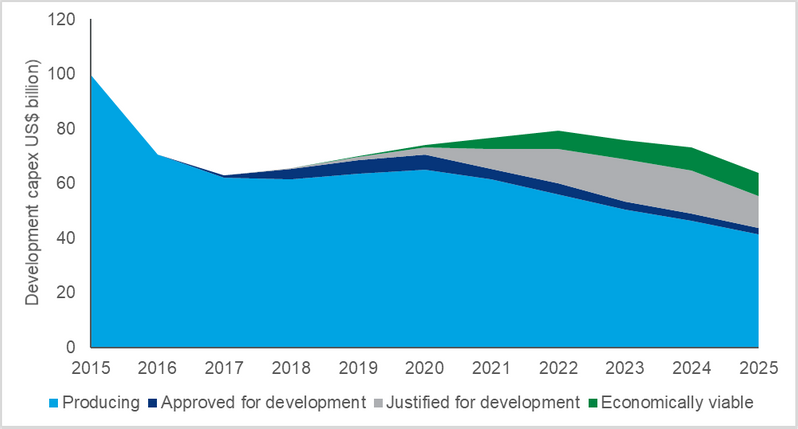

Mirando a través de Asia Pacífico, cerca de $ 35 mil millones de gastos de desarrollo y antes de FID están en riesgo en 2020-2022, y eso es antes de que consideremos posibles recortes en el gasto existente en la producción de activos.

I

I

Leyenda: Cerca de $35 mil millones de gasto en riesgo en 2020-2022 (Fuente: Wood Mackenzie Lens)

El impacto en la producción existente de petróleo y gas de Asia Pacífico

Para el suministro aguas arriba existente, el impacto es más modesto. El mercado clave aquí es China. El país produce 3,7 millones de b/d, equivalentes a más del 60% de los 6 millones de b/d producidos en la región.

Sobre la base del costo marginal a corto plazo, creemos que toda esta producción es segura. Pero esta no es la imagen completa; Dado que se requiere un gasto de capital adicional para mantener la perforación de desarrollo en una serie de proyectos maduros, unos 700.000 b/d de crudo chino están actualmente 'fuera del dinero' a US$35/bbl de petróleo. Pero eso no significa que veremos cerrar esos volúmenes. Durante la última recesión, los campos de mayor costo se redujeron y la producción cayó para preservar el capital.

Esta vez, la situación es mucho más compleja. A medida que China vuelve lentamente al trabajo después de lo peor del coronavirus, los NOC chinos están bajo una intensa presión para aumentar la actividad, sobrecargar el gasto y brindar a la economía toda la ayuda que puedan.

¿Cómo responderán las petroleras nacionales?

Las NOC de Asia son los mayores productores de la región y la forma en que se adapten a los precios más bajos del petróleo tendrá repercusiones más allá de los volúmenes.

Los gobiernos confían en estas empresas para las decisiones sobre ingresos fiscales, empleo e importación de energía.

La forma en que las NOC reaccionen a esta crisis determinará la perspectiva regional para el sector del petróleo y el gas en los próximos años. Al igual que con las NOC chinas, espero que pocas empresas nacionales asiáticas cambien sus planes de gasto para 2020, a pesar de los precios más bajos.

Los gobiernos buscan empresas estatales para mantener la actividad económica y el empleo, lo que sugiere que el gasto continuará según lo planeado. Cualquier posible programa de desinversión ahora se suspenderá y, a pesar de una gran oportunidad de mercado, es poco probable que se produzcan fusiones y adquisiciones contracíclicas.

Las operaciones nacionales tendrán prioridad sobre la inversión internacional. Petronas y ONGC ya han declarado que no cambiarán de dirección en 2020 y, como se discutió, creo que podemos esperar un mensaje similar de las NOC chinas.

Para PERTAMINA y PTTEP, una preocupación más inmediata será la gestión de la transición de operador de los activos estratégicos Rokan y Erawan. Cualquier interrupción de la inversión tendrá un impacto significativo tanto en la producción empresarial como en la nacional.

Las refinerías de Asia pueden optimizar el suministro de crudo, pero la falta de demanda significa márgenes débiles continuos

La caída del precio del petróleo llega en un momento difícil para las refinerías asiáticas. Los márgenes y las corridas de crudo ya estaban recibiendo una paliza cuando el coronavirus golpeó la demanda. Cualquier perspectiva de crecimiento de la demanda mundial de petróleo en 2020 está claramente en riesgo, principalmente por una demanda más débil fuera de China ahora que el coronavirus es una pandemia mundial. Históricamente, los precios bajos del petróleo estimulan la demanda de petróleo, pero la medida en que los precios bajos del petróleo ayudarán a que la demanda se recupere esta vez está limitada por las medidas obvias de contención del coronavirus.

El alza en los márgenes de refinación depende de una recuperación en la demanda de petróleo. Además de hacer frente a una demanda de petróleo más débil, las refinerías ahora se están adaptando a los precios más bajos del petróleo y a un gran aumento en la producción de la OPEP a partir de abril.

A partir del próximo mes, Arabia Saudita reducirá sus precios de venta oficiales a las refinerías asiáticas en US$4-7/bbl para proteger su participación de mercado frente a los crudos competidores de EE. UU., Rusia y África. Un gran aumento en el crudo de la OPEP conducirá a un mayor diferencial de precios del crudo entre Dubai y Brent.

Esto es ventajoso para refinerías de conversión profunda y compleja como Reliance y Nayara Energy en India y Sinopec y PetroChina en China. En el entorno actual de altos inventarios de productos petroleros y menores márgenes, las refinerías serán más selectivas con los crudos que procesan para obtener una ventaja en los márgenes de refinación.

A pesar de esto, con perspectivas limitadas de una rápida recuperación de la demanda, esperamos que los márgenes de refinación se mantengan débiles durante los próximos meses.

¿Existe una ventaja para la demanda de GNL debido a los bajos precios del petróleo?

La demanda de gas de Asia Pacífico ya estaba bajo presión debido a que el coronavirus afectó el consumo en China y se espera que continúe la caída a medida que el mundo lucha por contener el virus. Los precios bajos del petróleo son una bendición mixta para los mercados de GNL. Los precios del petróleo más bajos y sostenidos reducirán los precios de los contratos de GNL en Asia, que recientemente han tenido una prima, pero también crearán una mayor competencia del propio petróleo. En Japón y Corea del Sur, los precios más bajos para las compras indexadas al petróleo deberían respaldar la economía de cambio de carbón a gas en el sector eléctrico. Corea del Sur ha visto algunos cambios en los últimos meses.

Los altos volúmenes de contratos indexados al petróleo dominan el costo promedio ponderado del gas, lo que resulta en precios sólidos en 2019 de alrededor de US$10-12/mmbtu.

Pero con la caída del precio del petróleo, se espera que los precios se reduzcan a la mitad en los próximos tres a seis meses, lo que refuerza el caso del gas (aunque la competencia del carbón seguirá siendo intensa).

Para China, a US$35/bbl de petróleo, el GNL contratado llega a un costo más bajo que los puntos de referencia de precios mayoristas nacionales. Si bien existe un fuerte incentivo para que las NOC retengan los beneficios, la reducción del costo de importación se transferirá parcialmente y permitirá que el gobierno impulse precios de gas más bajos para los usuarios finales.

Esto ayudará a las empresas afectadas por el coronavirus a reanudar sus operaciones, pero estimular un nuevo cambio de carbón a gas aún requerirá un mayor apoyo político. En otros mercados, la demanda de gas estará bajo presión.

En India, en particular, el precio más bajo del petróleo podría ralentizar el cambio del petróleo al gas en el sector industrial, ya que el combustible para calefacción, el GLP y la nafta compiten con el GNL contratado y al contado.

El autor

Gavin Thompson es el vicepresidente de Wood Mackenzie Asia Pacífico.

La tecnología como facilitadora de la seguridad energética en Asia marítima

Desmantelamiento de pozos: Ampliando horizontes para innovadores con experiencia comprobada.

-170109 "(Crédito: Odfjell Technology)")

La escasez de oferta impulsa un aumento en las tarifas diarias de los buques de almacenamiento de combustible auxiliares (AHTS) de alta gama.

El conflicto en Oriente Medio sacude el mercado de perforación en alta mar.

Van Oord instala monopilotes para el primer parque eólico marino de Polonia.

-169994 "(Crédito: Van Oord)")

Jadestone cierra un acuerdo de venta de gas para yacimientos en alta mar en Vietnam.

Petrobras asume la operación de un bloque marino en África Central.

")

Transocean consigue un contrato de 158 millones de dólares para un buque perforador en el Mediterráneo oriental.

")

Petrobras recompra la participación de Petronas en dos yacimientos marinos de Brasil.

-169710 "Cidade de Campos dos Goytacazes FPSO (Crédito: MODEC)")

China conecta su parque eólico marino "más profundo" a la red eléctrica.

-169621 "Parque eólico marino Huaneng, en la península norte de Shandong (Crédito: CHNG)")

Eni realiza un descubrimiento de gas en aguas egipcias y contempla un desarrollo acelerado.

-169548 "Ilustración (Crédito: Eni)")

Valaris consigue una extensión de contrato de 447 millones de dólares para su buque perforador en Brasil y firma un acuerdo de colaboración en Surinam.

-169503 "Buque perforador VALARIS DS-4 (Crédito: Valaris)")