Optimismo cauteloso para una recuperación costa afuera

-99738 "(Foto: Petrobras)")

Mucho se ha hecho de una recuperación esperada para la costa. Compartimos ese optimismo. Creemos que habrá alrededor de 20 decisiones finales de inversión (FID) para las unidades flotantes de producción, almacenamiento y descarga (FPSO), cerca de 60 proyectos submarinos y un total de 330 árboles que continuarán este año. Sin embargo, nos preocupa que 2020 no ofrezca una perspectiva tan positiva para las nuevas actividades de desarrollo y que el impulso pueda volverse negativo.

La perspectiva más débil a mediano plazo refleja el impacto de los recortes de inversión en exploración y producción (E&P) 2015-17 y la ciclicidad de la industria. A pesar de tener una visión constructiva sobre el offshore en general, creemos que sería prudente modelar un optimismo cauteloso para las tomas de pedidos para 2020 y más allá.

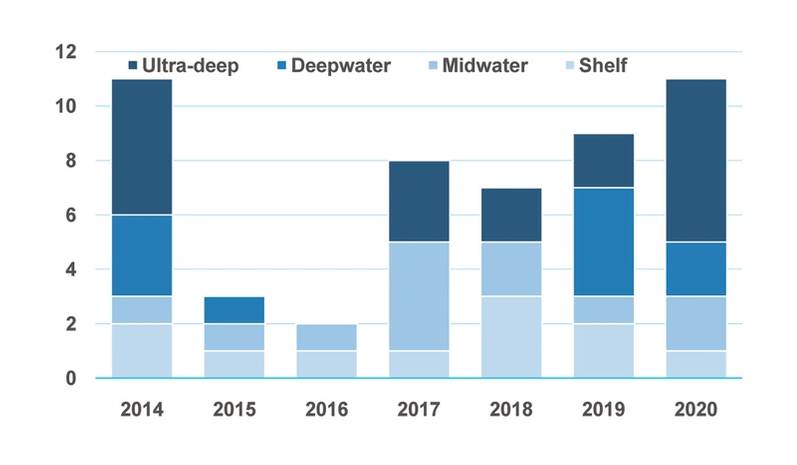

FPSO FIDs por Profundidad de Agua

FPSO FIDs por Profundidad de Agua

| Grupo de profundidad de agua | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| Estante | 2 | 1 | 1 | 1 | 3 | 2 | 1 |

| Midwater | 1 | 1 | 1 | 4 | 2 | 1 | 2 |

| Aguas profundas | 3 | 1 | 0 | 0 | 0 | 4 | 2 |

| Aguas ultra profundas | 5 | 0 | 0 | 3 | 2 | 2 | 6 |

| Gran total | 11 | 3 | 2 | 8 | 7 | 9 | 11 |

Desde el canal de 2016, la entrada de pedidos se ha recuperado; Para los árboles submarinos, el mercado se ha multiplicado por cuatro. Tan solo 78 árboles fueron premiados en el fondo del mercado. Para 2019, creemos que se ordenarán más de 330, pero esperar otro año de crecimiento de +/- 30% en un mercado cíclico nos parece demasiado optimista. Si bien creemos que la cadena de suministro podría manejar ese aumento sin incurrir en una inflación de costos sustanciales, el plan de proyectos parece insuficiente en esta etapa para apuntalar otro año de crecimiento tan sólido.

Además de la falta de proyectos en tramitación, la reciente volatilidad del precio del petróleo ha agravado el problema. La presión hacia abajo ha suavizado la confianza a medio plazo. En algunos casos, la incertidumbre ha hecho que se reevalúen las carteras de desarrollo, ya que las compañías de aguas arriba no están dispuestas a atrapar el cuchillo que está cayendo y el FID es un proyecto en medio de una caída del precio del petróleo. Los retrasos subsiguientes en la finalización de las selecciones de conceptos han hecho que varias escalas de tiempo del proyecto se deslicen hacia la derecha, mientras que los equipos de adquisiciones han dudado en mover los proyectos a través de puertas de decisión.

El impacto de estos retrasos es que las órdenes submarinas podrían enfriarse en 2020, y que las órdenes de FPSO probablemente se mantendrán prácticamente estables. Esperamos que se otorguen alrededor de 290 árboles submarinos, junto con 19 FPSO a lo largo de 2020. Aunque quizás sea decepcionante en términos de impulso, esta previsión debe verse en el contexto de lo sombrío que fue el mercado entre 2015 y 2017, y en vista de El nuevo compromiso de las compañías petroleras con la disciplina del capital y los presupuestos de gastos de capital planos. Es probable que el mercado aún ofrezca muchas más oportunidades que las que se presentaron durante la recesión.

Si bien aconsejamos cautela para el mercado en general, somos más optimistas en aguas profundas. En particular, confiamos en que el mercado brasileño de pre-sal impulsará el crecimiento de la industria. Esperamos que se otorguen más de 100 árboles en los próximos cuatro años, junto con 13 FPSO. Éstos brindarán oportunidades para las cadenas de suministro nacionales e internacionales, desde ingenieros, hasta plataformas, fabricantes de tuberías y trabajos de instalación en alta mar. Entre las FPSO que esperamos seguir adelante, destacamos las dos FPSO Marlim de reemplazo y la segunda embarcación Mero como candidatos fuertes para el premio en 2019, junto con Buzios 5. Al pasar a 2020, esperamos que el mercado se beneficie de la apertura de pre - Campos de sal para operadores internacionales y de inversión. Es probable que Equinor lleve a FID la embarcación Carcara junto con proyectos como Itapu y Parque das Baleias de Petrobras.

Más allá de Brasil, nos sentimos alentados por las cuencas de aguas profundas de aguas verdes de Guyana e India, que en conjunto compensarán la falta de progreso en la inversión en aguas profundas de México, que se ha visto limitada en el corto plazo por la decisión de detener las próximas rondas de licencias. Los mercados angoleño y nigeriano también ofrecen oportunidades para la cadena de suministro, y Angola, en particular, ofrece una sólida tolva de conexiones submarinas, ya que Sonangol y sus socios intentan detener un fuerte descenso de la producción. En Nigeria, dudamos en llamar a una recuperación de aguas profundas debido a los continuos retrasos en Bonga Southwest y Zabazaba, pero tenga en cuenta que Owowo y Preowei están vinculados como proyectos que están cobrando impulso positivo.

En general, esperamos que los proyectos de aguas profundas representen alrededor del 55% de los FID submarinos en 2019 y cerca del 60% en 2020.

FID submarinos por profundidad de agua

FID submarinos por profundidad de agua

| Grupo de profundidad de agua | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| Estante | 25 | 1 | 8 | 10 | 8 | 9 | 20 |

| Midwater | 55 | 61 | 23 | 103 | 88 | 100 | 82 |

| Aguas profundas | 71 | 66 | 47 | 38 | 113 | 112 | 81 |

| Aguas ultra profundas | 78 | 29 | 0 | 39 | 35 | 94 | 98 |

| Gran total | 229 | 157 | 78 | 190 | 244 | 315 | 281 |

Más allá de 2020, la falta de descubrimientos recientes puede afectar al desarrollo de la tolva. Si bien la actividad de exploración y evaluación debe ser sólida durante los próximos 18 meses, llevará tiempo filtrarse hasta los premios del proyecto. La industria ha logrado un progreso admirable en la reducción de los plazos de entrega, pero no creemos que se hayan acortado a un punto en el que puedan descubrirse y desarrollarse en grandes proyectos más grandes en menos de tres años, lo que, por lo tanto, afecta sustancialmente nuestras expectativas para 2020/21.

La industria ha progresado mejor en ataduras más pequeñas que ofrecen retribuciones más rápidas. Es aquí donde esperamos la mayor parte de la inversión en 2020, especialmente para la industria submarina. Los gustos de la Fase 3 del Atlántico en el Golfo de México de los EE. UU. Y Luno 2 son ejemplos recientes de producción incremental vinculada a la infraestructura existente y que establece una tendencia que avanza. Notamos que Lundin tiene una gran cantidad de candidatos vinculados a la plataforma Edvard Grieg en la tubería, mientras que en los EE. UU., Las nuevas técnicas sísmicas adoptadas por gente como BP han llenado la tubería.

En otras partes del Golfo de México, los operadores independientes de E&P que se mantuvieron comprometidos con la costa durante la recesión, como LLOG, deberían poder aprovechar el entorno de bajo costo y el FID como Kahleesi, Mormont, Red Zinger y casi Nick Headless , entre otros durante los próximos 18 meses.

Mirando a más largo plazo y después de 2021, la industria debería comenzar a beneficiarse de una mayor actividad de exploración. Estamos seguros de que la actividad de FID debe ser sólida con una gran cantidad de oportunidades en todo el Mar del Norte, el Golfo de México, América del Sur y otros lugares. La actividad debe ser apoyada por una mayor inversión relacionada con los proyectos asiáticos, mientras que Brasil es probable que sea el mercado más grande.

Para el corto plazo, el mercado puede haberse recuperado de los mínimos, pero estamos lejos del pico del ciclo anterior, sin una ruta obvia de regreso a la cumbre. Para ver un retorno a los niveles de actividad de tipo 2012-2014, y por lo tanto los precios, parece demasiado optimista dado el clima macro incierto.

Para la cadena de suministro, en ausencia de una recuperación basada en el volumen, y a la luz de una perspectiva cautelosamente optimista, la industria offshore debería buscar ofertas diferenciadas y permitir que las tecnologías nacientes prosperen en la nueva normalidad. La tecnología como el diseño Fast4Ward FPRO de SBM Offshore que puede acelerar el tiempo hasta el primer petróleo debería ayudar a asegurar las ganancias de participación de mercado en un sector que parece ser estructuralmente más pequeño que los ciclos anteriores.

El autor

Gregory Brown es Director Asociado - Offshore, Maritime Strategies International Ltd. Dirige el desarrollo del Rastreador de Proyectos de Petróleo y Gas de MSI y ofrece consultoría de mercado, análisis y modelos comerciales a la base de clientes offshore de contratistas, operadores y la comunidad financiera de MSI.

China conecta su parque eólico marino "más profundo" a la red eléctrica.

-169621 "Parque eólico marino Huaneng, en la península norte de Shandong (Crédito: CHNG)")

Eni realiza un descubrimiento de gas en aguas egipcias y contempla un desarrollo acelerado.

-169548 "Ilustración (Crédito: Eni)")

Valaris consigue una extensión de contrato de 447 millones de dólares para su buque perforador en Brasil y firma un acuerdo de colaboración en Surinam.

-169503 "Buque perforador VALARIS DS-4 (Crédito: Valaris)")

El pozo de OMV Petrom en el Mar Negro no encuentra volúmenes significativos de gas.

")

Heerema completa la instalación de la primera estación convertidora marina Hornsea 3.

-169372 "(Crédito: Heerema Marine Contractors)")

La captura y almacenamiento de carbono en alta mar se convierte en realidad con el proyecto piloto de la plataforma flotante de producción, almacenamiento y descarga (FPSO) Agogo.

-169322 "(Crédito: Producción Yinson)")

PRIO pone en funcionamiento un segundo pozo de wahoo frente a las costas de Brasil.

-169277 "(Crédito: PRIO)")

Aumento de los costes de la guerra: La infraestructura energética del Golfo se enfrenta a una factura de reparaciones de 25.000 millones de dólares.

Comienza a generarse la primera energía del mayor proyecto eólico marino de EE. UU.

-169139 "(Crédito: Dominion Energy)")

TotalEnergies abandona la energía eólica marina en EE. UU. en favor de proyectos de combustibles fósiles.

Nexra de Cadeler consigue una nueva campaña de mantenimiento para un parque eólico en Taiwán.

-169108 "(Crédito: Cadeler)")

Eni impulsa importantes proyectos de gas en aguas profundas con dos decisiones finales de inversión.