Un cambio estructural para la cadena de suministro submarina

-96295 "(Imagen: Equinor)")

Los contratistas de ciclo tardío pueden haber cambiado el sector submarino para siempre y, a medida que se acortan los plazos de entrega, la optimización de la programación es una consideración cada vez más importante para los desarrollos de proyectos en alta mar.

En generaciones anteriores, el deber de cuidado de un fabricante de equipo original (OEM) submarino a menudo terminaba en el muelle. Un ámbito de trabajo típico podría ser el ingeniero proveedor de equipos, adquirir, fabricar y entregar el hardware listo para que lo instale un contratista de instalación. Se pensó poco en cómo la multitud de colectores, plantillas, árboles, etc. finalmente encontrarían su camino hacia el fondo marino, y mucho menos cómo podría optimizarse ese proceso.

El tiempo pasó, y los reservorios más exigentes en entornos más profundos y duros dieron lugar a equipos construidos con estándares cada vez más estrictos. Los requisitos de salud y seguridad cada vez más estrictos vieron la redundancia y la funcionalidad incorporadas, lo que a su vez hizo que la infraestructura creciera en tamaño y complejidad.

Instalar el hardware se volvió aún más desafiante. Los propietarios de embarcaciones de una sola elevación pudieron cobrar importantes primas por la capacidad de manejar el hardware de forma segura e instalarlo. Se entregó una gran cantidad de embarcaciones de desarrollo de campo para atender un mercado que mostraba pocas señales de enfriamiento. Con las tarifas de fletamento premium para tonelaje de alta gama una dinámica de mercado aceptada, y los fabricantes submarinos que se esfuerzan por obtener márgenes operativos de dos dígitos, la industria submarina fue la sede de la escalada de costos.

Entonces ocurrió la recesión. Las reservas extraterritoriales se pusieron de inmediato en competencia con inversiones alternativas que incluían desarrollos en tierra más cortos y el mercado colapsó. El submarino no era competitivo.

Ahora la industria ha reaccionado y se ha lanzado una nueva generación de hardware. Además de tener menos piezas y módulos, los sistemas más recientes se han diseñado teniendo en cuenta la capacidad de instalación. Este cambio estructural también ha modificado los requisitos de los buques. El tonelaje de gama alta se ve marginado y no es competitivo en un mercado que está previsto para ser atendido por embarcaciones más pequeñas y aptas para el propósito con menores gastos generales y menos tecnología redundante a bordo. Ya no se requiere que las embarcaciones levanten más de 3,000 toneladas métricas en el espacio submarino. La industria es capaz de hacer más con menos.

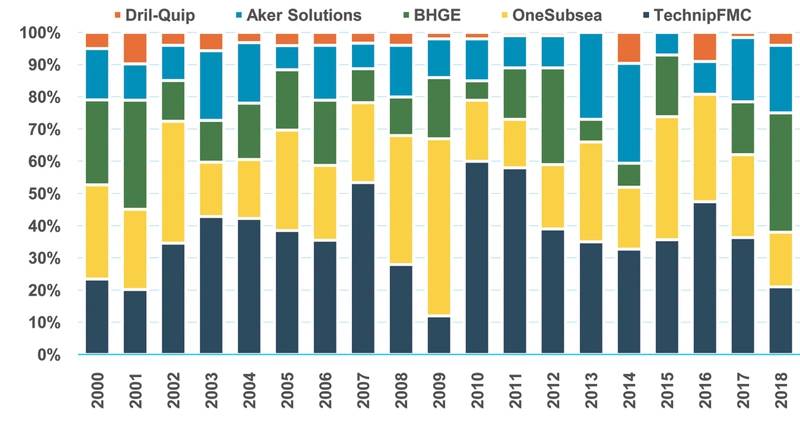

(Cuota de mercado OEM submarina (Fuente: MSI)

(Cuota de mercado OEM submarina (Fuente: MSI)

El cambio hacia la capacidad de instalación no es solo una función de la economía. Refleja el impacto de la consolidación y la colaboración dentro de la cadena de suministro. En el futuro, vemos que estos esfuerzos de colaboración impulsan una mayor prominencia de los productos y servicios combinados con los actores industriales que buscan entregar en múltiples cadenas de valor.

Tal vez no sea sorprendente que el principal defensor de esta nueva generación, TechnipFMC, sea el único actor con una cadena de suministro totalmente integrada y una flota de buques que no incluya ningún activo capaz de elevar más de 1,200 toneladas métricas.

El legado Technip carecía de la capacidad para instalar la infraestructura más grande, desde elevadores de aguas ultra profundas hasta los colectores más grandes. Tenía que servir al mercado a través de una sociedad con Heerema que ahora parece ser cada vez más redundante. La influencia de Technip como jugador de ciclo posterior ayudó a los negocios tradicionales de FMC a considerar la "capacidad de instalación" cuando se estaba desarrollando la suite de productos Subsea 2.0.

Subsea 2.0, que incluye una nueva generación de árboles submarinos, colectores, sistemas de control y tuberías, se ha diseñado con menos componentes y una huella más pequeña para permitir su instalación utilizando buques de construcción más pequeños.

Los productos se han optimizado para adaptarse mejor a lo que la empresa puede proporcionar bajo un contrato, sin el requisito de utilizar recursos externos. El contratista ha intentado capturar la mayor cantidad posible de la cadena de valor utilizando su base de activos, desde la ingeniería hasta la fabricación y finalmente la instalación.

Vemos un cambio similar respecto a la competencia: la cartera Subsea Connect de Baker Hughes GE se diseñó para ser instalada en naves de construcción más pequeñas, y la unidad de compresión submarina de última generación de Aker Solutions es la mitad del tamaño de la instalación más reciente en Asgard, en Noruega. El último diseño de compresión submarina podría utilizarse de forma inminente en Jansz-Io, en Australia, y en Ormen Lange, en Noruega.

El cambio hacia la capacidad de instalación es un cambio estructural para la industria en nuestra opinión. Con una recuperación de la actividad submarina a la vista, aunque es improbable que se fortalezca hasta alrededor de 2020, vemos una oportunidad para aquellos contratistas capaces de brindar un servicio a través de la cadena de valor. También vemos una creciente oportunidad para que los propietarios y operadores de embarcaciones colaboren con los OEM y que las compañías petroleras sean cada vez más receptivas a las soluciones basadas en proveedores.

Previsión de adjudicación de árboles submarinos (fuente: MSI)

Previsión de adjudicación de árboles submarinos (fuente: MSI)

La capacidad de instalación es parte de un tema más amplio de optimización de proyectos. La industria offshore recién comienza a ver el beneficio de estos programas de menor costo. Los proyectos rediseñados, competitivos con inversiones alternativas en otros lugares, mantienen una cola saludable de proyectos que se aprobarán en 2019, en particular para la segunda mitad del año.

Esa tolva de trabajo submarino representa una oportunidad importante para la flota de construcción ligera, que se espera sea cada vez más competitiva para el trabajo de instalación en alta mar en los próximos dos a tres años. Dado que la infraestructura de campo está cada vez más diseñada para adaptarse a un espacio más reducido, los buques de construcción ligera tienen cada vez más capacidad para ofrecer un alcance completo de la instalación.

A diferencia de los activos de construcción más grandes, que parecen estar en un estado de exceso de oferta en el futuro previsible, los activos de construcción más livianos son uno de los pocos subsectores de los conjuntos costa afuera que se ajustarán en el próximo ciclo.

Premio de árbol submarino previsto por la profundidad del agua (Fuente: MSI)

Premio de árbol submarino previsto por la profundidad del agua (Fuente: MSI)

El autor

Gregory Brown lidera el desarrollo del Rastreador de proyectos de petróleo y gas de MSI y ofrece consultoría de mercado, análisis y modelos comerciales a la base de clientes offshore de MSI de contratistas, operadores y la comunidad financiera.

Vattenfall instala el primer monopilote en el mayor parque eólico marino de Alemania.

-171929 "Instalación de monopilote Nordlicht (Crédito: DEME)")

Exdirector de Pemex investigado por abuso; el presidente mexicano Sheinbaum no ofrece protección.

Vard entrega una tendidora de cables híbrida a Toyo Construction.

-171805 "(Crédito: Vard)")

Equinor abandona su plan japonés para la energía eólica marina.

Energía nuclear flotante: una nueva frontera energética en alta mar

Murphy encuentra petróleo en la costa de África Occidental.

El yacimiento marino Mako da un paso hacia la primera producción de gas con la adjudicación del contrato a PT PAL.

-171635 "(Crédito: Conrad)")

Valeura concluye las operaciones de perforación en Nong Yao e impulsa la producción en el Golfo de Tailandia.

PRIO pone en funcionamiento su cuarto pozo Wahoo y completa el lanzamiento previsto para los productores.

-171544 "(Crédito: PRIO)")

Vaalco registra excelentes resultados en sus pozos frente a las costas de Gabón a medida que avanza la campaña de perforación.

-171461 "(Crédito: Vaalco Energy)")

Cadeler instala la turbina final en el parque eólico marino Sofia de RWE, con una capacidad de 1,4 GW.

-171414 "(Crédito: Cadeler)")

Serica cierra la adquisición de activos en el Mar del Norte a ONE-Dyas.

-171360 "(Crédito: Serica Energy)")