Desequilibrio en el ecosistema de petróleo y gas

Si bien la industria del petróleo y el gas muestra signos de estabilización, el desequilibrio en el valor y los márgenes entre las compañías de exploración y producción (E&P) y el segmento de servicio de campos petroleros es significativo, según un informe de Deloitte.

Una preocupación importante relacionada con la desaceleración actual gira en torno a la migración sesgada e insalubre de valores y márgenes hacia las compañías de exploración y producción, que se están recuperando e incluso creciendo, y lejos del sector de servicios del campo petrolero, posicionando a esas compañías en una lucha por sobrevivir, según “ Decodificando la desaceleración del petróleo y el gas ”.

El sector de servicios del campo petrolero fue "el primero en sufrir la desaceleración en términos de las compañías que renegociaron sus contratos para bajar las tasas, reducir los niveles de actividad e impulsar la destrucción del margen en el sector de servicios del campo petrolífero, y aún no han llegado a un modo de recuperación" dijo Andrew Slaughter, director ejecutivo del Centro Deloitte para Soluciones de Energía, y uno de los autores del informe.

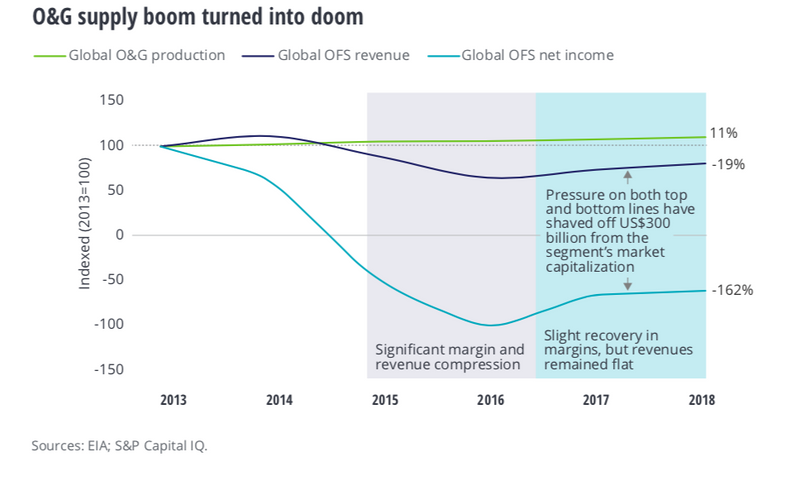

Los ingresos del segmento de servicios petroleros cayeron un 20% durante la desaceleración, debido a la reducción de la actividad y la estructura de precios a la baja. (Fuente: Deloitte Insights)

Los ingresos del segmento de servicios petroleros cayeron un 20% durante la desaceleración, debido a la reducción de la actividad y la estructura de precios a la baja. (Fuente: Deloitte Insights)

Las compañías upstream, comprensiblemente, quieren "aferrarse" a esos mejores términos, tasas diarias y contratos, reconoció, pero para la salud de la empresa, "deben buscar más asociaciones o contratos basados en el desempeño".

Tal como está, la capitalización de mercado total del segmento de servicios de campos petroleros se ha reducido a la mitad a $ 262 mil millones, y el segmento completo es ahora menor que el tamaño del mayor supermayor, según el informe.

Slaughter dijo que la relación entre las compañías de E&P y el sector de servicios de campos petroleros debería ser simbiótica.

"No es sostenible a largo plazo hacer que las empresas de servicios petroleros queden totalmente exprimidas", dijo. "Hay un desequilibrio en el ecosistema".

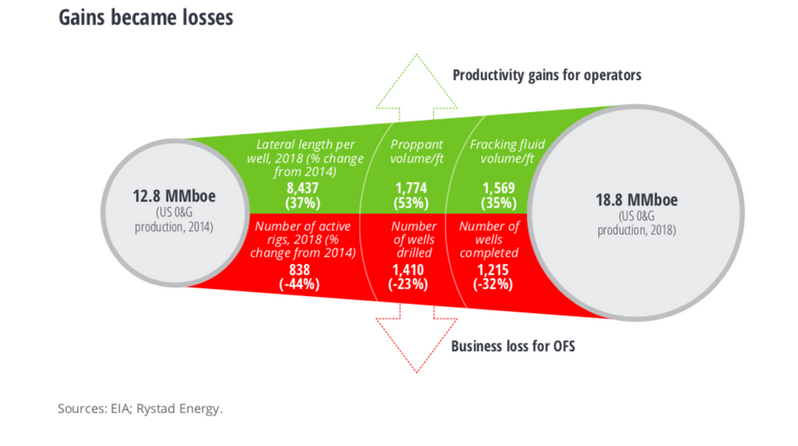

El número promedio de plataformas desplegadas en los Estados Unidos se redujo en un 45%, mientras que el número de pozos perforados y completados se redujo en un 25% -30% durante la recesión. (Fuente: Deloitte Insights)

El número promedio de plataformas desplegadas en los Estados Unidos se redujo en un 45%, mientras que el número de pozos perforados y completados se redujo en un 25% -30% durante la recesión. (Fuente: Deloitte Insights)

Sin embargo, hay puntos brillantes en la industria offshore, incluyendo una serie de transacciones anunciadas, hallazgos e inversiones, dijo Slaughter.

"Hay señales de que la costa está volviendo y aún es importante", dijo.

Al mismo tiempo, dijo, es importante tener en cuenta que si bien la industria ascendente ha tenido dificultades durante esta recesión, a los segmentos intermedios y descendentes les ha ido mejor.

"No es una industria monolítica", dijo Slaughter. "Hay segmentos de la cadena de valor que lo han hecho bien, muchas gracias".

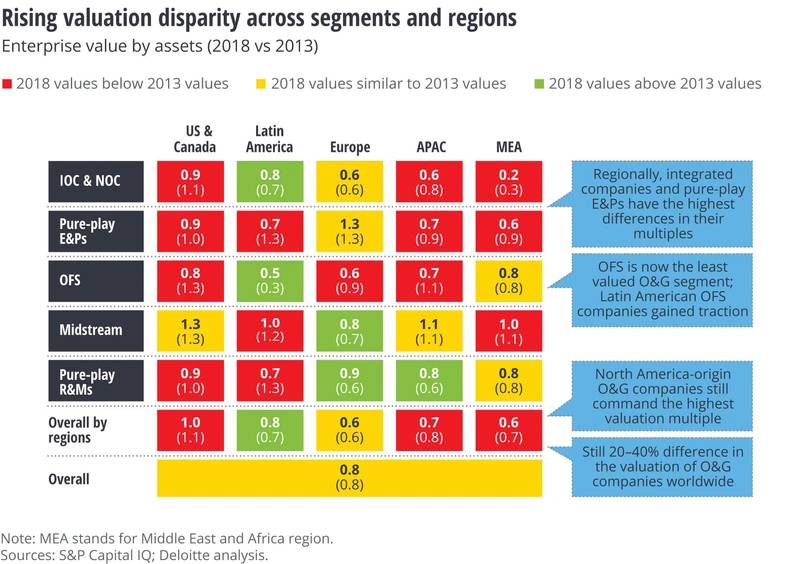

La industria ha permanecido infravalorada en general, con el mercado valorando a las compañías de O&G significativamente por debajo de su valor contable o costo de reemplazo en alrededor de 0,8 veces (valor de la empresa / activos totales). (Fuente: Deloitte Insights)

La industria ha permanecido infravalorada en general, con el mercado valorando a las compañías de O&G significativamente por debajo de su valor contable o costo de reemplazo en alrededor de 0,8 veces (valor de la empresa / activos totales). (Fuente: Deloitte Insights)

BOEM propone BBG3, la tercera venta de arrendamiento en el Golfo de América

Dolphin Drilling y Vantris firman un acuerdo de comercialización para el semisubmarino Blackford Dolphin

")

Mubadala contrata a SLB para servicios de perforación en aguas profundas en la costa de Indonesia.

-168002 "(Crédito: SLB)")

La alianza Transocean-Valaris creará una importante empresa de perforación offshore de 17 mil millones de dólares con 73 plataformas

")

La Fase 2 de Eni Congo LNG inicia las exportaciones con el primer cargamento de GNL (vídeo)

-167856 "(Crédito: Eni)")

Pozo exploratorio en bloque offshore del Mar Negro se seca

")

La primera turbina se alza imponente en el parque eólico marino estadounidense de 2,6 GW de Dominion Energy

-167623 "(Crédito: Dominion Energy)")

Equinor extiende la estadía del buque de perforación Seadrill frente a Brasil

El campo Sèmè de Akrake comenzará a producir a principios de febrero tras finalizar la perforación

-167415 "Stella Energy 1 MOPU (Crédito: Drydocks World)")

Seadrill consolida su carga de trabajo de perforación offshore con adjudicaciones de contratos multirregionales

-167309 "Buque de perforación West Capella (Crédito: Seadrill)")

Brava Energia comprará participación de Petronas en activos de la Cuenca de Campos por 450 millones de dólares

-167178 "(Crédito: Brava Energia)")

Ulstein Verft lanza el primero de los dos nuevos edificios CSOV de JP Morgan

-166941 "(Crédito: Ulstein Verft)")