FLNG y FSRU Mercado Otlook

")

FLNG & FSRU: ¿Cuáles despejarán el obstáculo de la inversión?

IMA / World Energy Reports acaba de completar una evaluación detallada de 12 meses del mercado flotante de licuefacción y regasificación. El estudio de más de 150 páginas examina las oportunidades de mercado futuras en licuefacción flotante y regasificación, evalúa sistemáticamente el universo de proyectos de gas natural licuado flotante (FLNG) y unidad de regasificación de almacenamiento flotante (FSRU) en la etapa de planificación y asigna a cada proyecto la probabilidad de limpiar el obstáculo a la inversión en el desarrollo. La base de datos en línea que lo acompaña actualiza todos los proyectos FLNG y FSRU las 24 horas del día, los 7 días de la semana. Algunos puntos destacados del estudio se proporcionan aquí.

Papel de las plantas flotantes de GNL

Se espera que la demanda global de gas natural crezca a una tasa anual de 1.5% a 2% durante los próximos 25 años, impulsada por las ventajas económicas y ambientales del gas natural como alimento para la producción de calor y electricidad. Gran parte del crecimiento futuro de la demanda de gas se realizará en lugares donde el suministro de gas por gasoducto no sea económico o sea impracticable. Estas ubicaciones, principalmente en Asia y Europa, producirán un creciente requerimiento de gas natural en forma de líquido refrigerado, lo que generará una demanda de capacidad adicional de producción de gas natural licuado (GNL).

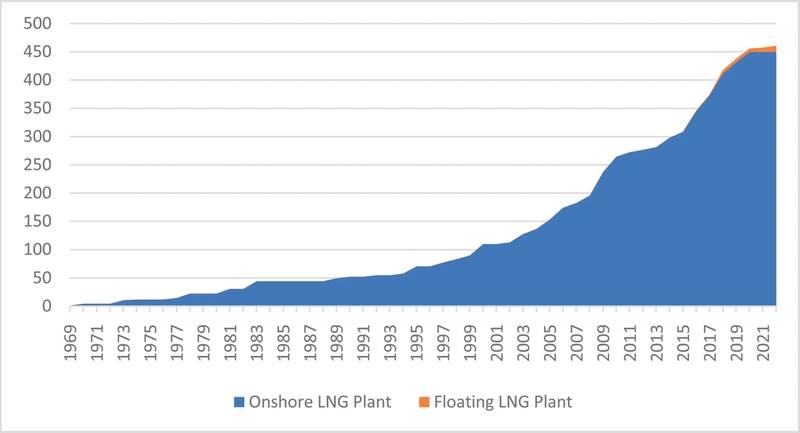

Crecimiento acumulado en la capacidad de licuefacción de GNL (incluye plantas de GNL en construcción) (Fuente: base de datos IMA / WER, International Gas Union, GIIGNL, registros de la empresa)

Crecimiento acumulado en la capacidad de licuefacción de GNL (incluye plantas de GNL en construcción) (Fuente: base de datos IMA / WER, International Gas Union, GIIGNL, registros de la empresa)

La licuefacción de GNL ha sido históricamente una actividad terrestre. Hasta hace tres años, la producción de GNL se realizaba enteramente en plantas terrestres. Pero las plantas flotantes de GNL tienen ventajas sobre las alternativas terrestres en ciertas situaciones, y los FLNG ahora representan alrededor del 3% de la capacidad de la planta de GNL en servicio o programada para estar operativa dentro de los próximos dos años.

Los FLNG colocados en alta mar en un depósito de gas eliminan la necesidad de una tubería submarina para una planta de GNL en tierra. El gas licuado se puede producir en el FLNG y se puede transferir directamente a un transportista de GNL para su entrega global. Además, un FLNG no ocupa un espacio de tierra valioso, evita algunos requisitos de permisos de tierra que requieren mucho tiempo y la unidad de producción se puede reubicar cuando el reservorio ya no es económico de producir. En general, las plantas flotantes tienden a ser más competitivas como la solución de desarrollo en proyectos (1) distantes de la costa, (2) en reservorios más pequeños, (3) con características de flujo difíciles y (4) donde ninguna planta terrestre existente está dentro de una distancia de retorno . Pero las soluciones de tierra y plantas flotantes tienen méritos y desventajas, y las circunstancias específicas del proyecto de licuefacción planificado determinarán la solución de desarrollo óptima.

FLNGs en servicio o en orden

Tres de los cuatro FLNG completos están actualmente en servicio: Prelude, PFLNG Satu, Hilli Episeyo. A partir de este escrito, el cuarto, Tango, está en tránsito hacia el sitio de producción en Argentina. Otros tres FLNG están en orden: Coral South, PFLNG Dua y Gimi.

La gama de diseños de FLNG y la capacidad de la planta es bastante diversa. El Prelude de 488 por 74 metros de Shell, que comenzó a operar en Australia en diciembre de 2018, tiene una capacidad de producción de 5.3 mtpa de LNG / LPG / condensado. Prelude tiene la distinción de ser el barco más caro (de cualquier tipo) jamás construido. Gimi, un transportista de GNL de 40 años convertido por Golar a un FLNG de 2.5 mtpa, es el primero de varios FLNG utilizados por BP para desarrollar descubrimientos de gas / petróleo en aguas profundas en la costa de Mauritania / Senegal. Es similar al Hilli Episeyo FLNG que ahora opera en alta mar en Camerún. El tango, una barcaza de producción de GNL de 0,5 mtpa construida específicamente para este fin, propiedad de Exmar, se utilizará para la producción estacional de GNL en Argentina.

Proyectos FLNG en la cola de planificación

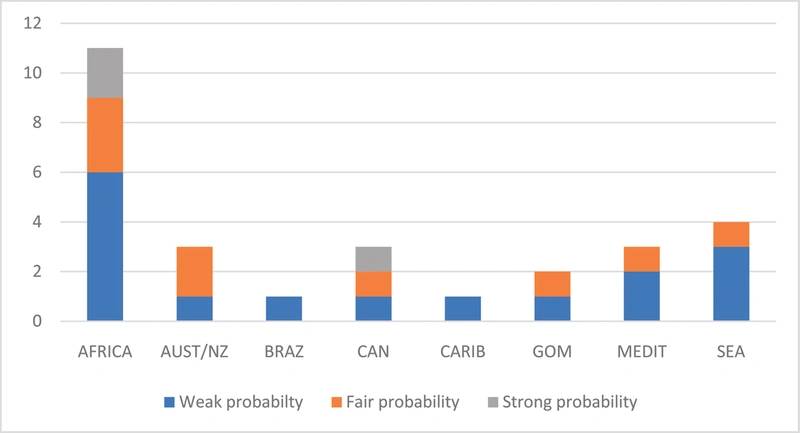

De cara al futuro, 28 proyectos de licuefacción flotante se encuentran en diversas etapas de planificación y diseño. Once de estos proyectos se encuentran en África, siete en Australia / sudeste asiático, cinco en América del Norte y cinco en otras áreas del mundo. Si bien todos tienen el potencial de convertirse en contratos FLNG, no todos se moverán hacia el desarrollo. Algunos, quizás muchos, ni siquiera harán el obstáculo de la inversión.

Empleando un análisis cualitativo que refleja las lecciones aprendidas de los proyectos FLNG posteriores a la decisión de inversión (FID), hemos examinado cada proyecto de licuefacción flotante en la etapa de planificación para determinar si el proyecto tiene una probabilidad fuerte, justa o débil de avanzar. La metodología de evaluación toma en cuenta los factores clave de éxito que influyen en la decisión de inversión del proyecto, incluidos:

Impulsores del proyecto de salud económica.

- requisito de procesamiento de gas

- Calidad del gas- Presencia de líquidos.

- ubicación aguas arriba

- Ubicación FLNG

- Posibilidades alternativas de comercialización de gas.

- Distancia de transporte al mercado chino de importación de gas.

Consideraciones de superposición de partes interesadas

- Fortaleza del promotor del proyecto.

- la fuerza de la compra comprador

- Apoyo del gobierno para el proyecto.

- Facilidad para hacer negocios en el país de recursos.

Según nuestra evaluación de los factores de éxito, tres de los proyectos planificados en la cola de planificación tienen una gran probabilidad (~ 80%) de proceder al desarrollo, nueve tienen una probabilidad justa (~ 50%) y los 16 proyectos restantes tienen una baja probabilidad ( ~ 30%).

Los tres proyectos calificados tienen un respaldo total del gobierno, un comprador fuerte, un gas rico con un mercado local de propano / butano y relativamente pocas barreras técnicas. Algunos de los proyectos con poca probabilidad deben superar la oposición del gobierno anfitrión a la producción de GNL en alta mar. Otros están calificados como débiles debido a los obstáculos financieros.

Los proyectos de FLNG en la cola de planificación y la probabilidad despejan el obstáculo de la inversión (Fuente: Base de datos de LNG flotante IMA / WER)

Los proyectos de FLNG en la cola de planificación y la probabilidad despejan el obstáculo de la inversión (Fuente: Base de datos de LNG flotante IMA / WER)

Por ejemplo, en nuestra evaluación del proyecto Greater Tortue en Senegal / Mauritania, dimos una calificación positiva a la mayoría de los atributos del proyecto. El sitio aguas arriba está en aguas profundas, lo cual es negativo. Pero esto se vio contrarrestado por la falta de opciones de comercialización alternativas, aparte del GNL, el apoyo de los dos gobiernos y un BP determinado como operador de desarrollo y comprador. En general, le dimos a este proyecto una gran probabilidad de proceder al desarrollo. En diciembre de 2018, BP hizo el FID, y el FLNG inicial está en construcción.

En contraste, calificamos el proyecto FLNG de Fortuna en Guinea Ecuatorial por tener poca probabilidad de avanzar hacia el desarrollo. Si bien hubo algunos aspectos positivos importantes, el potencial de éxito se vio afectado negativamente por los riesgos técnicos asociados con su ubicación en aguas profundas, un alto porcentaje de metano que redujo los ingresos potenciales ya que no había líquidos para vender y la fortaleza financiera relativamente débil del desarrollador. Este proyecto se archivó recientemente y el desarrollador tomó un cargo por desvalorización de $ 610 millones.

Papel de FSRUs

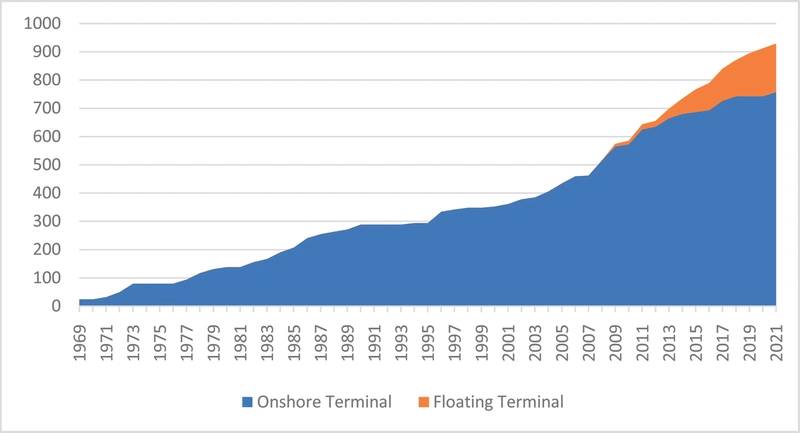

A medida que el comercio de GNL se expandió globalmente desde la década de 1960, también lo hicieron los requisitos para que las terminales de importación almacenen y regasifiquen el GNL. La cantidad de terminales de importación casi se duplicó entre 1980 y 2000, y se cuadruplicó entre 2000 y 2019. En 2000, cinco países tenían terminales de importación de GNL. Ahora 43 países tienen la capacidad de importar y regasificar GNL.

Hasta hace 14 años, todas las terminales de regasificación de GNL eran instalaciones terrestres. Sin embargo, las terminales flotantes de GNL han ido ganando participación de mercado desde que se instaló la terminal marítima Gulf Gateway de Excelerate en el Golfo de México en 2005. Las terminales de regasificación flotantes ahora representan alrededor del 15% de la capacidad de la terminal global de regasificación de GNL, y el porcentaje de participación de mercado aumentará a aproximadamente 18% para 2022 terminales de conteo ahora en construcción.

Las terminales de importación de GNL flotantes tienen una serie de ventajas sobre las terminales terrestres. Quizás la mayor ventaja es la capacidad de minimizar el primer costo al arrendar la FSRU en lugar de invertir en una instalación de tierra fija. Otras ventajas incluyen que el terminal generalmente se puede construir más rápido, las FSRU pueden reubicarse cuando los requisitos de importación cambian y la unidad se puede usar para aumentar la demanda estacional y emplearse como transportista en períodos de poca actividad. Otra ventaja de las FSRU es que llegan al lugar cuando se terminan las unidades de regasificación llave en mano que solo requieren conexión al gasoducto de suministro de gas (al menos ese es el plan).

Crecimiento acumulado en la capacidad de regasificación de GNL (incluye terminales en construcción) (Fuente: base de datos IMA / WER, International Gas Union, GIIGNL, registros de la compañía)

Crecimiento acumulado en la capacidad de regasificación de GNL (incluye terminales en construcción) (Fuente: base de datos IMA / WER, International Gas Union, GIIGNL, registros de la compañía)

FSRUs en servicio o en orden

Veintinueve terminales FSRU están en operación y otros 17 terminales FSRU están en construcción. De las FSRU en operación, nueve están en el suroeste de Asia, seis en el Mediterráneo, cinco en América del Sur, cuatro en el sudeste asiático y cinco en otros lugares. Algunos de estos terminales son una combinación de almacenamiento flotante con planta de regas terrestres.

La mayoría de las FSRU en servicio son esencialmente transportistas de GNL estándar equipados con una planta de regasificación modular. Las FSRU más nuevas generalmente tienen capacidad para almacenar de 160,000 a 170,000 m3 de LNG y son capaces de proporcionar una descarga de gas de más de 600 mmcf / d. Se han construido algunas FSRU con más de 200,000 m3 de almacenamiento. Recientemente ha habido interés en construir pequeñas FSRU para usar como terminales con un bajo requerimiento de importación de gas.

Terminales FSRU en la cola de planificación

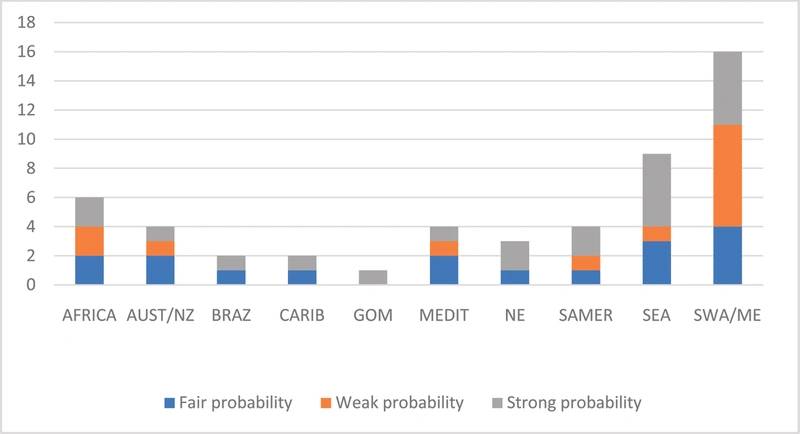

De cara al futuro, 51 terminales FSRU adicionales se encuentran en diversas etapas de planificación. Dieciséis de las terminales planificadas están en el sudoeste asiático, nueve en el sudeste asiático, ocho en Sudamérica / Caribe, seis en África y 12 en otras ubicaciones.

Hemos utilizado una metodología similar para evaluar la probabilidad de que las terminales FSRU planificadas superen el obstáculo de la inversión. Los factores clave de éxito incluyen:

Impulsores del proyecto de salud económica.

- conductor de la demanda de importación de gas

- Necesidad de tomas de gas simples o múltiples.

- Posibles fuentes alternativas de suministro de gas en el futuro.

- requisitos de infraestructura

Consideraciones de superposición de partes interesadas

- Fortaleza del promotor del proyecto.

- la fuerza del comprador de la toma de gas

- Apoyo del gobierno para el proyecto.

- Facilidad para hacer negocios en el país de recursos.

Los factores de éxito para los terminales FSRU reflejan más los aspectos comerciales del proyecto, especialmente la capacidad de obtener financiamiento del proyecto, lo que puede ser muy difícil cuando los ingresos del terminal dependen de los compradores locales. Varios proyectos de FSRU en los que hemos estado involucrados llegaron a una barrera cuando el contrato de compra o pago no era aceptable para los posibles prestamistas y / o el gobierno no estaba dispuesto o no podía proporcionar una garantía soberana para el contrato de compra.

Terminales FSRU en la cola de planificación y su probabilidad de despejar el obstáculo de la inversión (Fuente: IMA / WER Base de datos de LNG flotante)

Terminales FSRU en la cola de planificación y su probabilidad de despejar el obstáculo de la inversión (Fuente: IMA / WER Base de datos de LNG flotante)

Según nuestra evaluación de los 51 terminales FSRU en la cola de planificación, 21 tienen una gran probabilidad (~ 80%) de proceder al desarrollo, 17 tienen una probabilidad justa (~ 50%) y 13 una probabilidad débil (~ 30%).

Los proyectos de FSRU sólidos generalmente tienen un promotor poderoso, un operador fuerte, un requerimiento de infraestructura moderado y se encuentran en un país donde es relativamente fácil hacer negocios. Uniper / MOLs propuso que la terminal FSRU en el puerto de Wilhelmshaven sea un ejemplo de un proyecto sólido. Si bien la terminal necesitará competir con el gasoducto, el proyecto está respaldado por dos actores fuertes, las necesidades de infraestructura de la terminal son mínimas, Alemania es un país relativamente fácil para hacer negocios, el abastecimiento de GNL es una actividad en crecimiento en el norte de Europa y el proyecto Está impulsado por la necesidad de contar con fuentes alternativas de suministro de gas para la seguridad energética.

Muchos proyectos débiles tienen fuentes alternativas de gas (algunos se están desarrollando en el exterior), enfrentan barreras financieras debido a un promotor y / o ofensor débil y / o necesitarían mejoras de infraestructura relativamente extensas para respaldar una terminal.

Fuente: Höegh LNG

Fuente: Höegh LNG

OneSubsea suministrará el sistema de bombeo submarino para el Thunder Horse de BP.

-171237 "(Crédito: SLB)")

Eni entra en Gambia con una licencia para la exploración de petróleo y gas en alta mar.

-171198 "Ilustración (Crédito: Eni)")

Las operaciones de perforación en alta mar del Bloque 50 de Omán se enfrentan a nuevos retrasos.

-171164 "(Crédito: Masirah Oil)")

Saipem completa el izado de un módulo clave para el proyecto de gas marino de Libia.

.")

Plataforma semisumergible Transocean Equinox lista para operaciones de perforación frente a las costas de Australia.

")

Inversores nórdicos a la UE: Descarten la idea de perforar en el Ártico.

Karoon reinicia la producción en un yacimiento brasileño tras la revisión de la plataforma flotante de producción, almacenamiento y descarga (FPSO).

en el campo de Baúna (Crédito: Karoon Energy)")

Wilson inicia la fabricación de la superestructura para la plataforma flotante de producción, almacenamiento y descarga (FPU) Sakarya de aguas profundas de Turquía.

-170704 "(Crédito: Wilson New Energies)")

Eco Atlantic impulsa su expansión en alta mar en las Islas Malvinas con un acuerdo con JHI.

-Oil-amp-Gas)

-170668 "(Crédito: Eco (Atlantic) Oil & Gas)")

ADES se adjudica un contrato de 48 millones de dólares en Nigeria para la plataforma petrolífera Main Pass IV.

")

Turquía se prepara para su primera licitación de energía eólica marina, ya que 2026 se perfila como el "Año del Viento".

")

QatarEnergy, TotalEnergies y ConocoPhillips se asocian para un bloque en alta mar en Siria.

-170532 "(Crédito: QatarEnergy)")