FPSO Outlook: Nuevos pedidos y tendencias de crecimiento

Los buques de almacenamiento y descarga de producción flotante (FPSO) son, con mucho, el tipo más popular de sistema de producción flotante, y representan dos tercios de los flotadores de producción de gas y petróleo en servicio o disponibles.

Crecimiento en el inventario de FPSO

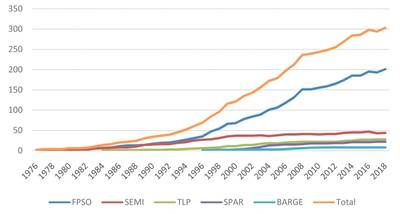

El número de FPSO en funcionamiento o disponibles para implementación ha aumentado un 33% en los últimos 10 años, de 151 unidades a fines de 2009 a 201 unidades a fines de 2018. Este aumento refleja el resultado neto de la entrega de nuevos FPSO y el desguace de unidades envejecidas durante el período de 10 años.

Actualmente hay cinco FPSO en orden para entrega en 2019. Suponiendo que no se eliminen los FPSO en los próximos 12 meses, las entregas esperadas elevarán el inventario total a 206 FPSO a fines de 2019.

| Tendencia en el número de FPSOs en servicio o disponibles | ||

|---|---|---|

| A partir de fin de año | Número de FPSOs | Índice de crecimiento (2009 = 100) |

| 2009 | 151 | 100 |

| 2010 | 155 | 103 |

| 2011 | 159 | 105 |

| 2012 | 165 | 109 |

| 2013 | 174 | 115 |

| 2014 | 185 | 123 |

| 2015 | 185 | 123 |

| 2016 | 195 | 129 |

| 2017 | 193 | 128 |

| 2018 | 201 | 133 |

| Fuente: IMA / World Energy Reports Database | ||

Más de 40 años de crecimiento de FPSO (Fuente: IMA / World Energy Reports Database)

Más de 40 años de crecimiento de FPSO (Fuente: IMA / World Energy Reports Database)

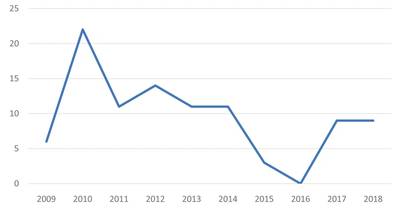

Tendencia a 10 años en pedidos FPSO.

Los contratos para 96 FPSO se colocaron entre 2009 y 2018, un promedio de poco menos de 10 FPSO por año. Pero el promedio oculta una variación significativa en el ritmo de los pedidos. El máximo de 22 contratos se alcanzó en 2010 cuando Petrobras ordenó los cascos para ocho FPSO en serie (dos fueron cancelados posteriormente). En 2016 no hubo pedidos. Tanto en 2017 como en 2018 se colocaron contratos para nueve FPSO.

Los nueve FPSO ordenados en 2018 se emplearán en aguas profundas que van desde 32 metros (Área 1 FPSO frente a México) hasta 1,700 metros (Tanin / Karish FPSO frente a Israel). Seis de las órdenes utilizan nuevos cascos especialmente diseñados, incluido un casco FPSO especulativo ordenado por SBM. Tres son las conversiones o modificaciones de los FPSO existentes. Dos de los contratos de 2018, un FPSO para ser utilizado por ExxonMobil en la costa de Guyana y un FPSO para el uso de BP en un proyecto de GNL en la costa de Mauritania / Senegal, son contratos de diseño de ingeniería de front-end (FEED) estructurados para transformarse en ingeniería, adquisición y construcción ( Contratos EPC).

Número de FPSO ordenados, 2009-2018 (Fuente: IMA / World Energy Reports Database)

Número de FPSO ordenados, 2009-2018 (Fuente: IMA / World Energy Reports Database)

FPSOs ahora en construcción

Diecisiete FPSO están actualmente en orden. Cinco están en la etapa final de finalización, y la entrega está programada para fines de 2019. Otros dos están programados para completarse en 2020. Los 10 restantes se encuentran en una etapa temprana de construcción con entrega planificada para 2021/22.

Cinco (30%) de los FPSO que se están construyendo son para uso en alta mar en Brasil. El resto son para uso en el mar de Europa del Norte (tres), Guyana (dos), África Occidental (dos) y México, Israel, China y Malasia (una unidad cada uno). La unidad restante se está construyendo sobre la especulación y, por el momento, no tiene asignación de campo.

Diez de los FSPO se están construyendo sobre nuevos cascos, mientras que los otros siete son conversiones o mejoras a unidades existentes.

China se ha convertido en el lugar principal para la construcción y las conversiones de FPSO. Once de las 17 FPSO en pedido están parcial o totalmente contratadas a astilleros chinos. Singapur ha mantenido la segunda posición, con cuatro de las 17 órdenes. Los astilleros coreanos, al menos por el momento, han desaparecido de la fabricación de FPSO. La fabricación e integración de la planta de Topsides se extiende sobre una variedad de contratistas en Asia, Europa y Brasil.

| FPSOs en orden a partir de enero de 2019 | |||||

|---|---|---|---|---|---|

| FPSO | País | Propietario de FPSO | Operador de campo | Profundidad del agua (m) | Fecha de orden |

| Area 1 FPSO | Méjico | Modec | Eni | 32 | 2018 oct |

| Carioca MV30 FPSO | Brasil | Modec | Petrobras | 2,200 | 2017 oct |

| Fast4Ward FPSO # 2 | TBD | SBM | TBD | TBD | 2018 nov ** |

| Guanabara MV31 FPSO | Brasil | Modec | Petrobras | 2,100 | 2017 nov |

| HaiYang Shi You 119 FPSO | China | CNOOC | CNOOC | 400 | Mayo de 2018 |

| Helang FPSO | Malasia | Yinson | JX Nippon | 90 | Abril de 2018 |

| Johan Castberg FPSO | Noruega | Equinor | Equinor | 370 | 2017 diciembre |

| Kaombo Sul FPSO | Angola | Total | Total | 1,600 | 2014 abril |

| Liza # 2 FPSO | Guayana | SBM | Exxonmobil | 1,690-1,730 | Julio de 2018 * |

| Liza Destiny FPSO | Guayana | SBM | Exxonmobil | 1,525 | 2017 junio |

| P 68 FPSO | Brasil | Petrobras | Petrobras | 1.500 | 2010 nov |

| P 70 FPSO | Brasil | Petrobras | Petrobras | 1.500 | 2010 nov |

| P 71 FPSO | Brasil | Petrobras | Petrobras | 1.500 | 2017 diciembre |

| Pingüinos fpso | Reino Unido | Cáscara | Cáscara | 160 | 2018 enero |

| Petrojarl Varg FPSO | Reino Unido | Teekay | Alfa petróleo | 167 | 2018 oct |

| Tanin / Karish FPSO | Israel | Energea | Energea | 1,700 | 2018 mar |

| Tortue FPSO | Mauritania / Senegal | BP | BP / Kosmos | 200 | 2018 dic * |

| * Contrato FEED diseñado para transformarse en un contrato EPC ** Casco FPSO especulativo | |||||

| Fuente: IMA / World Energy Reports Database | |||||

Proyectos planificados de FPSO

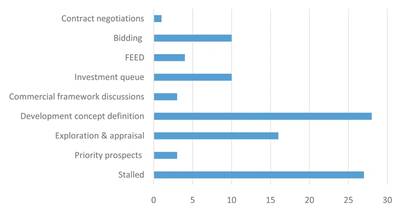

Hemos identificado 102 proyectos en la etapa de planificación que podrían requerir un FPSO como sistema de producción. Algunos de estos son a corto plazo, otros más lejos.

Del total, 11 proyectos se encuentran en la fase de licitación o negociación del contrato. Otros 10 están en la cola de inversión a corto plazo, y cuatro están en FEED.

Otros 50 proyectos se encuentran en la etapa de planificación, ya sea en la definición del concepto de desarrollo (28), E&P (19) o en la negociación del marco comercial (tres).

Los 27 proyectos restantes en la cola de planificación están estancados. Algunos de estos están estancados debido a la economía. Algunos están a la espera de un socio de campo o un acuerdo sobre los términos comerciales de campo. Otros están estancados por la oposición del gobierno, problemas de derechos de campo, fallas del operador o sanciones que impiden que el proyecto avance.

Estado de los 102 proyectos de FPSO a partir de enero de 2019 (Fuente: IMA / World Energy Reports Database)

Estado de los 102 proyectos de FPSO a partir de enero de 2019 (Fuente: IMA / World Energy Reports Database)

Perspectivas para los contratos FPSO

Cada año, IMA / WER hace un pronóstico de contratos de sistemas de producción flotantes que probablemente se colocarán en los próximos cinco años. El pronóstico toma en cuenta la cantidad de proyectos en la cola de planificación y nuestra evaluación de las condiciones del mercado que probablemente existirán en los próximos cinco años.

Si bien hay más de 100 proyectos FPSO en varias etapas de la planificación del desarrollo, para que cada uno pase a la etapa de desarrollo y se convierta en una orden flotante de producción, se debe hacer un gran compromiso de inversión. La decisión de hacer este compromiso de inversión depende del futuro entorno empresarial de aguas profundas.

En nuestro pronóstico, examinamos 10 impulsores clave que moldearán el sentimiento de inversión en el mercado de aguas profundas y, en última instancia, determinarán el ritmo de los futuros proyectos de producción flotantes. Los impulsores clave son:

- Crecimiento proyectado en la demanda de petróleo / gas.

- Fuentes futuras de suministro de petróleo / gas.

- Riesgo de futura interrupción del suministro

- Precios del petróleo y gas esperados.

- Futura competitividad de las aguas profundas.

- Presupuestos de Capex de operadores offshore.

- Limitaciones de la cadena de suministro de aguas profundas

- Acceso a la capital

- Ritmo de avivamiento offshore de Brasil

- Eventos del cisne negro

En función de nuestro análisis, pronosticamos pedidos de 32 a 58 FPSO entre 2019 y finales de 2023. El número más probable es 49 FPSOs.

Se espera que Brasil represente el 30-35% de los pedidos FPSO proyectados en los próximos cinco años. Esta cifra refleja el gran número de proyectos de aguas profundas en la cola de planificación en Brasil, el esperado repunte de Petrobras en los próximos años y el futuro papel de las compañías petroleras internacionales en la exploración y desarrollo de aguas profundas (E&D) de Brasil. Los FPSO ordenados para Brasil generalmente serán unidades de gran capacidad basadas en cascos de gran tamaño de portador de crudo (VLCC) construidos a propósito o convertidos.

Se espera que África sea la segunda fuente de actividad de FPSO, ya que representa el 25% de los pedidos en los próximos cinco años. Algunas serán unidades construidas de propósito grande, algunas unidades de tamaño mediano convertidas o construidas para ese propósito y algunas FPSO redistribuidas.

Otras fuentes importantes de la demanda de FPSO serán el norte de Europa (~ 12%) y SE Asia / China (~ 10%). Estos serán una mezcla de unidades de tamaño medio, algunas diseñadas para uso en el Mar del Norte, e incluyen algunas unidades redistribuidas. Nuestro informe de pronóstico anual para 2019 proporciona detalles para proyectos específicos que probablemente generen futuros pedidos de FPSO, el calendario de los contratos de EPC, el papel de los FPSO redistribuidos y la composición de la inversión de capital proyectada de FPSO.

Para obtener información sobre nuestro informe y base de datos de producción flotante de 2019, visite www.worldenergyreports.com o contacte a Jean Vertucci en [email protected].

BOEM propone BBG3, la tercera venta de arrendamiento en el Golfo de América

Dolphin Drilling y Vantris firman un acuerdo de comercialización para el semisubmarino Blackford Dolphin

")

Mubadala contrata a SLB para servicios de perforación en aguas profundas en la costa de Indonesia.

-168002 "(Crédito: SLB)")

La alianza Transocean-Valaris creará una importante empresa de perforación offshore de 17 mil millones de dólares con 73 plataformas

")

La Fase 2 de Eni Congo LNG inicia las exportaciones con el primer cargamento de GNL (vídeo)

-167856 "(Crédito: Eni)")

Pozo exploratorio en bloque offshore del Mar Negro se seca

")

La primera turbina se alza imponente en el parque eólico marino estadounidense de 2,6 GW de Dominion Energy

-167623 "(Crédito: Dominion Energy)")

Equinor extiende la estadía del buque de perforación Seadrill frente a Brasil

El campo Sèmè de Akrake comenzará a producir a principios de febrero tras finalizar la perforación

-167415 "Stella Energy 1 MOPU (Crédito: Drydocks World)")

Seadrill consolida su carga de trabajo de perforación offshore con adjudicaciones de contratos multirregionales

-167309 "Buque de perforación West Capella (Crédito: Seadrill)")

Brava Energia comprará participación de Petronas en activos de la Cuenca de Campos por 450 millones de dólares

-167178 "(Crédito: Brava Energia)")

Ulstein Verft lanza el primero de los dos nuevos edificios CSOV de JP Morgan

-166941 "(Crédito: Ulstein Verft)")