Los buques offshore están caídos pero no fuera

Es cierto que el mercado de embarcaciones en alta mar sigue sufriendo, pero eso no quiere decir que no haya destellos de positividad.

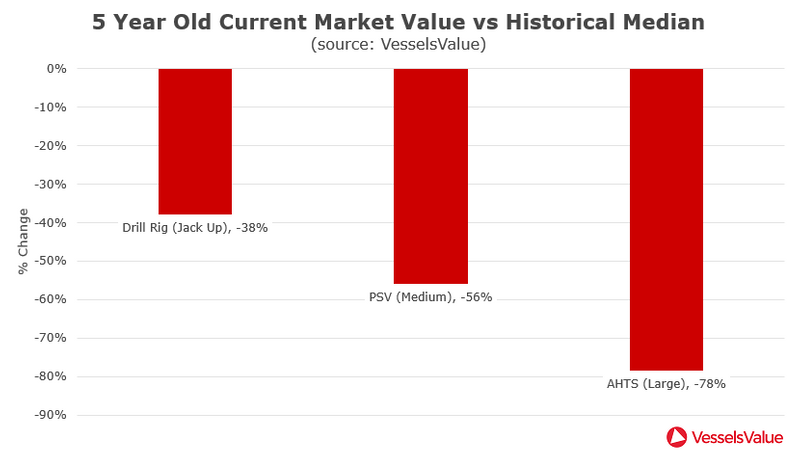

El valor de los activos se mantiene en mínimos históricos en gran parte del sector offshore, pero el mercado de manejadores de anclas ha sido el más afectado, dice el jefe de offshore Robert Day de VesselValue.

Los buques de suministro de remolcadores grandes de manejo de ancla de cinco años (AHTS) (12,000 BHP) están negociando casi un 80% por debajo de su mediana histórica, dice.

El analista dice que las tasas en el sudeste de Asia han sufrido significativamente, "en parte debido a su proximidad geográfica a los astilleros donde la disponibilidad de embarcaciones es alta, pero también debido a la falta de actividad de la plataforma y el trabajo posterior de barcos de suministro en el área".

"Esto ha tenido repercusiones en Oriente Medio, ya que los propietarios de la región del sudeste asiático han cambiado su tonelaje, provocando un exceso de oferta. Desde un punto de vista de activos, el tipo de embarcación al este de Suez que más ha sufrido como resultado de esto Son los manejadores de ancla ", añade.

Si bien los que están en el sector de manejadores de anclas están sufriendo claramente, no todo es pesimismo en la costa. El mercado volverá, cree Day, es solo una cuestión de cuándo.

Day dice que ha observado un sentimiento mejorado en el mercado de buques de apoyo mar adentro (OSV) en el Mar del Norte, donde la utilización de la flota es actualmente mejor que el promedio mundial. Entre otros aspectos positivos, las tasas en la región también se negocian por encima de sus promedios estacionales de dos años, y los buques se están reactivando para reflejar esto.

Añade que el mercado submarino, que incluye buques de construcción en alta mar (OCV), ha sufrido un valor, pero tiene la mejor tasa de utilización. "Sigue habiendo un libro de trabajo de proyectos submarinos, y se han adjudicado varios nuevos contratos de alto perfil en el Mar del Norte desde principios de 2019."

Además, los buques de suministro de la plataforma del Mar del Norte (PSV), cuando se comercializan en el mercado spot, pueden experimentar "rendimientos muy saludables", dice Day. "Una vez que estas ganancias se estabilicen, darán como resultado tasas de interés más altas, lo que a su vez hará que los valores de los activos aumenten".

"La venta de la bancarrota de Toisa produjo una serie de oportunidades con precios interesantes, y también hemos visto que le gusta a Bourbon y Solstad vender activos de calidad para reducir la deuda en sus balances", dice Day.

"En términos de valor de la flota, la diversidad es la clave", dice. "Los propietarios con una flota mixta de barcos de suministro y de construcción tienen el mayor tamaño de flota con relación de valor".

Day dice que espera que el paisaje en el Mar del Norte esté evolucionando, en parte, debido a un entorno competitivo cambiante a través del estanque.

"Luego de su fusión con GulfMark y su exitosa reemergencia del proceso del Capítulo 11, Tidewater es uno de los que hay que vigilar en la arena del Mar del Norte", dice Day. "Una vez más en una posición financiera cómoda, Tidewater tiene una ventaja sobre sus competidores en cuanto a que las tasas y los movimientos de compra pueden ser tanto agresivos como competitivos. Pueden comprar oportunidades de activos o flotas en dificultades, y se asegurarán de agitar aún más las cosas. el mar del Norte en un futuro próximo ".

Day cree que la tendencia de fusiones y adquisiciones probablemente continuará a medida que los propietarios de los EE. UU. Surjan del Capítulo 11 "más ágiles, más fuertes y que buscan expandir su presencia global".

"Operadores inteligentes como Tidewater y GulfMark ya han aprovechado esto, al igual que otros como el Grupo Escorpión y Nordic American Offshore, y yo predigo que veremos más movimientos de consolidación desde ambos lados del estanque a lo largo de 2019."

"Los propietarios europeos están comenzando a ver más apoyo en sus intentos de reestructuración a medida que los nuevos actores del mercado y los financieros comienzan a apuntar al sector offshore a costa de mejores fundamentos", dice Day. "Los financieros chinos están comenzando a llegar a la mesa, brindando protección y apoyo a la comunidad europea de la misma manera que el Capítulo 11 proporciona eso para el mercado estadounidense".

BP venderá una participación del 20% en el bloque Manakin.

ConocoPhillips contrata la plataforma autoelevadora de Noble Corporation para trabajos de preparación y reparación de Ekofisk.

-172750 "(Crédito: Noble Corporation)")

Cables de exportación y subestación marina instalados en el parque eólico marino Fengmiao I.

-172720 "(Crédito: Jan de Nul vía LinkedIn)")

Dajin Heavy entrega el segundo buque logístico para parques eólicos marinos de la clase KING.

-172686 "(Crédito: Dajin Heavy Industry)")

Petrobras realiza un descubrimiento de gas en alta mar en un bloque de aguas profundas colombiano.

")

Dominion prevé finalizar el parque eólico marino de Virginia a finales de 2027.

-172623 "(Crédito: Dominion Energy)")

Francia selecciona cinco puertos para una inversión de 300 millones de dólares en energía eólica flotante.

EnZed obtiene el primer permiso de exploración en alta mar de Nueva Zelanda tras el levantamiento de la prohibición.

Allseas instalará una pieza clave del gasoducto submarino para un proyecto canadiense de GNL.

-172537 "(Crédito: Allseas)")

QatarEnergy prolonga la suspensión de la operación de GNL por fuerza mayor y fleta buques tanque.

OneSubsea consigue dos puestos de trabajo para impulsar la producción de Vår Energi.

-172325 "(Crédito: OneSubsea)")

Escocia aprueba el parque eólico marino Caledonia de 2 GW de Ocean Winds.

-172289 "(Crédito: Ocean Winds)")