OSV: la marea creciente no levantará todos los barcos

La industria de los buques de suministro en alta mar (OSV) ha surgido de su punto más bajo en 2017, gracias en gran parte a una ligera contracción de la flota activa, una serie de reestructuraciones de deuda, una mejor gestión de costos y un aumento en la actividad de perforación en algunas regiones. Sin embargo, la industria está lejos de ser saludable, y la recuperación del bienestar financiero probablemente será larga e inestable. No todos los operadores sobrevivirán. Y a pesar de que hemos visto algunas mejoras con respecto a los niveles de 2017, las relaciones de apalancamiento siguen siendo altísimas, el suministro de embarcaciones supera con creces la demanda y, lo más importante, el precio del petróleo sigue siendo volátil. Frente a la aguda incertidumbre de los precios, las grandes petroleras siguen siendo reticentes a comprometerse con nuevos proyectos offshore a largo plazo, lo que ha sofocado la demanda de charters en todas las regiones menos algunas.

Nuestra visión de la condición de la industria ha cambiado en un aspecto desde el año pasado: enfrentando la perspectiva de una recuperación prolongada y apagada, y la casi certeza de que los días más prósperos de la industria están detrás de esto, un puñado de compañías han lanzado agresivas y lejanas. alcanzar medidas para seguir siendo financieramente viable. Las medidas que los operadores más avanzados han tomado incluyen la reducción de la deuda, el control de gastos generales y administrativos (G&A) y la retirada de embarcaciones más antiguas y pequeñas para alinear la oferta más estrechamente con la demanda. Algunos de esos beneficios se han obtenido mediante la consolidación de la industria y la actividad de fusiones y adquisiciones (M&A). Se está acabando el tiempo para que otros operadores hagan lo mismo. Los prestamistas, los tenedores de bonos y los tenedores de acciones también deben considerar sus posiciones a la luz de las perspectivas inciertas del sector y su historial de retornos financieros inferiores.

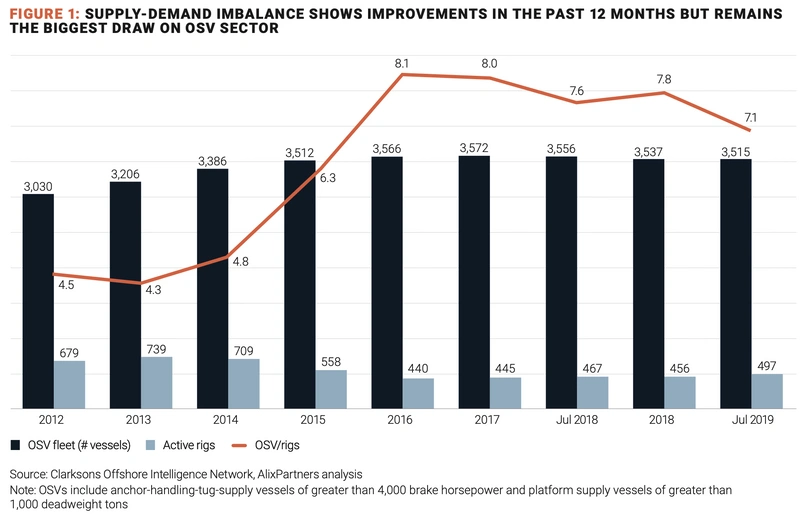

(Figura 1)

(Figura 1)

La actividad de perforación aumenta, pero no lo suficiente.

Los últimos dos años han visto un aumento lento pero constante en la demanda global de plataformas globales. Desde un mínimo de 440 plataformas en 2016 (un recuento que implica una relación de OSV a plataformas de 8.1x), el número de plataformas aumentó a 497 a partir de julio de 2019, en comparación con una flota total estimada de 3.515 buques. Eso genera una relación OSV-a-rig de 7.1x, una mejora, pero aún significativamente inferior a la relación máxima de 4.3x, alcanzada en 2013 (figura 1).

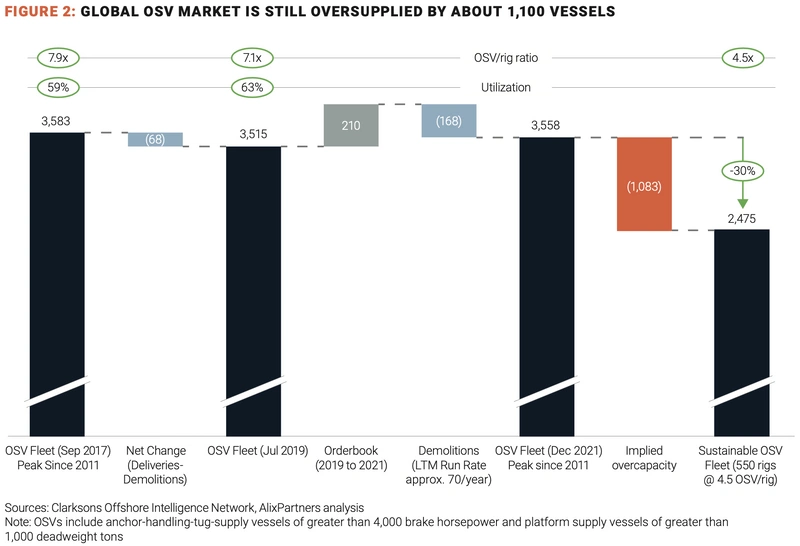

El exceso de oferta de buques continuará obstaculizando la recuperación del sector hasta que se aborde adecuadamente. Desde un pico de 3,583 OSV en septiembre de 2017, el sector solo ha visto reducciones mínimas en la capacidad general de la flota de OSV. Teniendo en cuenta las entregas de nuevas construcciones y los buques desechados, la capacidad total de la flota disminuyó a 3.515 OSV en julio de 2019, una reducción de solo 68 OSV, o 1.9%, en el período de dos años. Suponiendo que se entreguen los 210 buques en la cartera de pedidos actual y que se mantengan las tasas de desguace en los niveles anuales actuales de aproximadamente 70 buques, la flota de OSV crecería a 3.558 buques en diciembre de 2021. Suponiendo una relación de 4.5V OSV a aparejo y un flota sostenida de 550 plataformas de trabajo, la sobrecapacidad proyectada de la flota sería igual a casi 1,100 embarcaciones, o 30% (figura 2).

(Figura 2)

(Figura 2)

Los niveles actuales de desguace apenas hacen mella en el exceso de capacidad

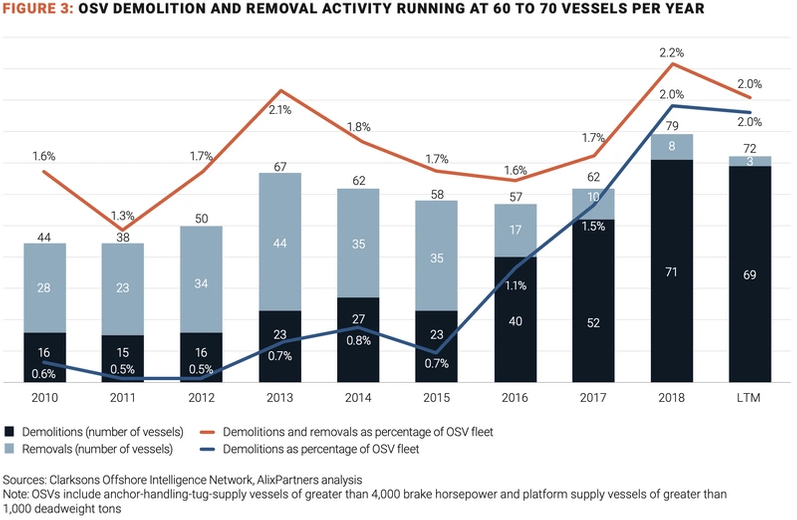

Las perspectivas para el sector OSV no pueden mejorar hasta que la mayor parte del exceso de capacidad del sector se elimine permanentemente mediante el desguace. Las demoliciones aumentaron a 71 embarcaciones en 2018 desde un mínimo de 15 embarcaciones en 2011, pero si la tendencia actual continúa, tomaría más de 15 años eliminar el exceso de suministro estimado de 1,100 embarcaciones. Esos números son solo ilustrativos, pero claramente sugieren un desequilibrio crónico en el suministro de OSV, que hasta la fecha, los operadores han hecho poco para abordar. Sin embargo, la actividad de desguace podría acelerarse en los próximos años. Antes de 2016, la actividad de demolición y remoción era de 60 a 70 embarcaciones por año, o el 1.7% de los pies de OSV. Desde 2016, la industria ha registrado un fuerte aumento en las demoliciones, por lo que aumentos de más del 40% en los precios de la chatarra desde 2016 hasta 2018 dieron a los operadores un fuerte incentivo para retirar permanentemente partes de sus flotas, en particular, más antiguas, más pequeñas, menos eficientes vasos (figura 3).

(Figura 3)

(Figura 3)

Hasta la fecha, Tidewater ha adoptado el enfoque más activo para la corrección de derechos desde la expansión de su flota con la adquisición de GulfMark en julio de 2018. Tidewater representó el 46% de los 24 OSV desechados durante la primera mitad de 2019; El 90% de esos buques tenían 15 años o menos. Los 13 OSV restantes desechados por ocho operadores diferentes durante el mismo período tenían una edad promedio de 32 años.

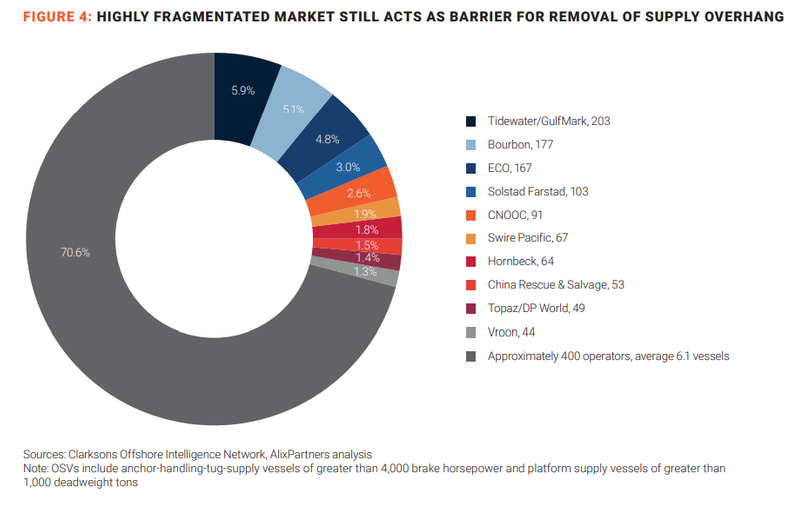

Sin embargo, las reducciones mayores en el exceso de oferta de embarcaciones son poco probables siempre que el sector OSV permanezca altamente fragmentado. Los 10 operadores más grandes del sector controlan solo alrededor del 30% de la flota total de OSV; el 70% restante está en manos de unos 400 operadores más pequeños, cuyo tamaño promedio de flota es de 6.1 embarcaciones (figura 4). No hay razón para esperar que los operadores más pequeños tomen medidas colectivas en beneficio del sector en su conjunto.

(Figura 4)

(Figura 4)

Moverse en la dirección correcta, pero lentamente

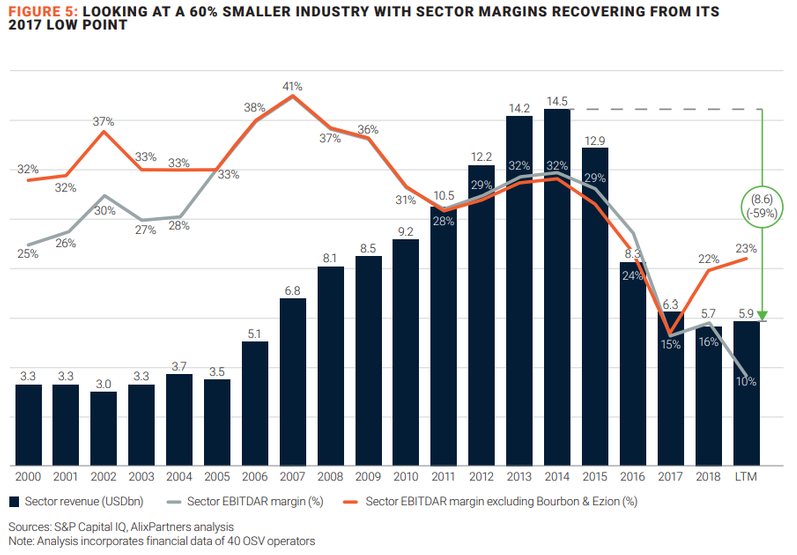

La base de ingresos de la industria OSV se ha reducido drásticamente desde 2014, cuando los suministros de esquisto entraron en vigor en el mercado y restringieron severamente la actividad en alta mar. Los ingresos del sector en los 12 meses hasta julio de 2019 totalizaron $ 5.9 mil millones, una disminución de $ 9.0 mil millones, o 60%, desde el pico de 2014 (figura 5). El margen EBITDAR1 disminuyó en 2017 a sus niveles más bajos en los últimos 18 años, la mitad de los márgenes planteados de 2010 a 2015. Sin embargo, tenga en cuenta que cuando dos grandes operadores muy afectados, Bourbon Offshore y Ezion Holdings, se eliminan de nuestra compañía 40 conjunto de datos, el margen EBITDAR del sector mejoró a 23% durante los 12 meses terminados en julio de 2019, en comparación con el deterioro a 10% cuando ambos operadores están incluidos en la muestra. Una combinación de tasas diarias más altas y niveles de utilización impulsó la mejora en los márgenes desde el punto más bajo en 2017.

(Figura 5)

(Figura 5)

La disciplina de capital y las actividades de reestructuración redujeron los niveles de deuda del sector en aproximadamente un 30%, o $ 7,5 mil millones, desde la recesión del mercado, con una deuda ajustada total, incluidos los arrendamientos operativos capitalizados, de $ 19,5 mil millones. Cuando se excluyen los resultados de Ezion y Bourbon, la relación deuda / EBITDAR ajustada mejoró de 24.4x en 2017 a 13.1x en los 12 meses terminados en julio de 2019, en comparación con un promedio de 5.0x de 2000 a 2015. La industria sigue siendo significativa tensión financiera, pero está en una forma notablemente mejor de lo que parece estar cuando se incluyen los resultados de Ezion y Bourbon (figura 6). Más reestructuraciones financieras parecen inevitables.

Capital desaparecido

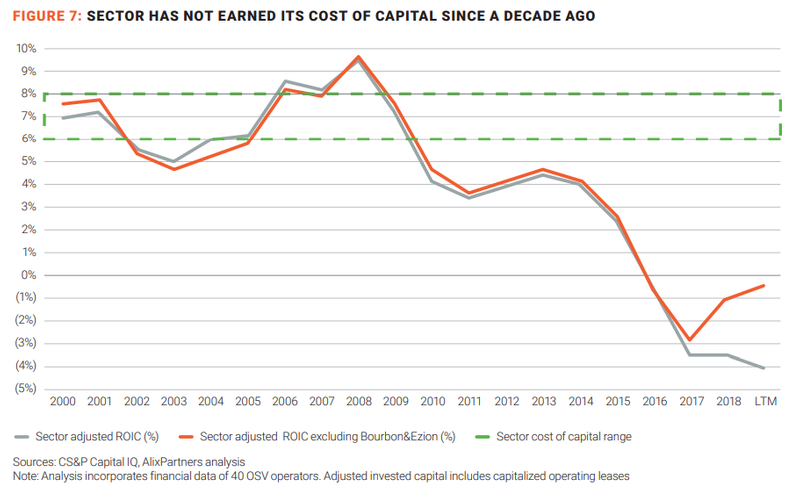

Los números también muestran una imagen aleccionadora para los propietarios / operadores de OSV y los tenedores de acciones. El sector ha sido un sumidero de capital, ganando menos que su costo de capital (se supone que está en el rango de 6 a 8%) cada año desde 2009 (figura 7). Más adelante, este informe explica cómo los operadores pueden obtener rentas económicas positivas a través de un conjunto ambicioso pero alcanzable de mejoras operativas y financieras combinadas con un aumento en la actividad de perforación y las tarifas diarias.

(Figura 7)

(Figura 7)

Asegurar una recuperación más estable

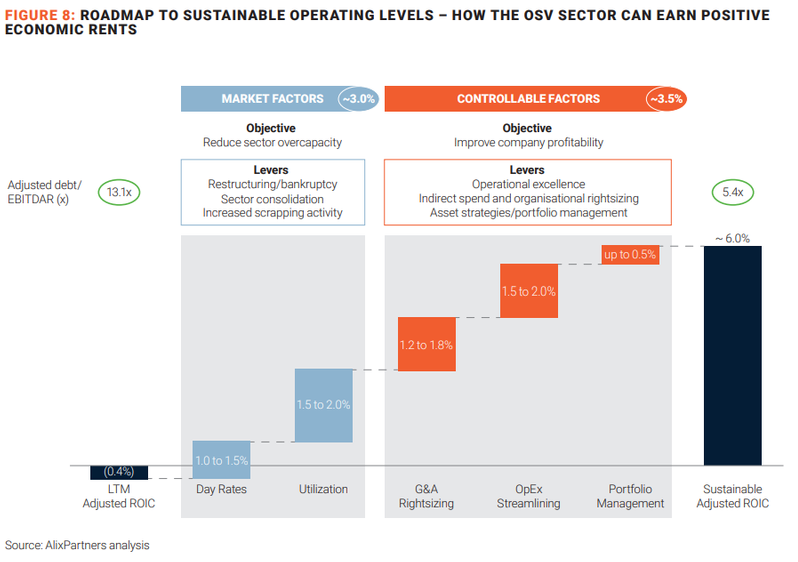

Aunque la confluencia de una demanda mejorada y una flota algo más pequeña ha ayudado a que el mercado de suministro en alta mar emerja de la etapa de recuperación y en la etapa de recuperación del ciclo de mercado, el camino hacia una recuperación más estable y sostenida podría ser largo. En cualquier medida, el mercado sigue siendo frágil, y un análisis financiero indicativo del sector sugiere que son imprescindibles nuevas reestructuraciones y otras mejoras. Más específicamente, poner al sector en una base financiera sostenible, con un retorno sobre el capital invertido (ROIC) mayor que su costo de capital, requeriría la utilización del sector y las tasas diarias para mejorar a los niveles de 2013-14, lo que parece poco realista dado el suministro actual voladizo de 1.100 embarcaciones.

Como resultado, se debe abordar un conjunto de factores de mercado y factores controlables para alcanzar un ROIC del sector de al menos 6% (figura 8).

(Figura 8)

(Figura 8)

Factores del mercado

La reducción del exceso de suministro inherente a OSV está sujeta a fuerzas que están más allá del control de los operadores y tenedores de capital de OSV individuales, como se mencionó anteriormente. Se necesita una acción coordinada en forma de mayores actividades de reestructuración (ejecutadas y facilitadas por los acreedores), consolidación del sector (iniciada por operadores y tenedores de acciones, facilitada por los acreedores) y mayores niveles de desguace del sector (iniciados por operadores y tenedores de acciones). En conjunto, tales movimientos podrían aumentar las tasas diarias del sector hasta en un 40%. Los niveles de utilización podrían aumentar al 75% desde el 60% actual, produciendo así una mejora del 3% en el ROIC del sector.

Factores controlables

Sin embargo, en ausencia de cambios tan dramáticos, los operadores de OSV y los tenedores de acciones pueden mejorar su lote al enfocarse en los costos, el rendimiento operativo y el despliegue de activos, que están firmemente bajo su control.

- Dimensionamiento de G&A : los gastos generales y administrativos han aumentado del 10 al 12% de los ingresos del sector desde 2016 en comparación con el promedio a largo plazo del 5% entre 2000 y 2015. Alineando los modelos operativos, clasificando las organizaciones a niveles reducidos de actividad y abordando el gasto indirecto las palancas podrían reducir los gastos de G&A del 4 al 6% de los ingresos, produciendo una mejora del ROIC del 1.2 al 1.8%.

- Optimización de OPEX : Lograr reducciones en los costos de la tripulación, los costos operativos de la embarcación y los costos de seguro de la embarcación podría reducir los costos operativos generales (OPEX) en un 8 a 10% y, por lo tanto, generar un ROIC 1.5 a 2.0% más alto. Parte de esa reducción de costos podría lograrse mediante un mejor uso de los datos y la tecnología. Y las operaciones automatizadas de los buques que permiten a los operadores reducir los niveles de la tripulación y los costos asociados podrían generar ganancias considerables de eficiencia.

- Gestión de la cartera : la optimización del gasto en encuestas especiales, la reducción del gasto en mantenimiento, la racionalización de los costos de apilamiento de embarcaciones y el despliegue óptimo de embarcaciones en geografías y proyectos podrían generar reducciones significativas en los gastos de capital y capital invertido de hasta un 8%, lo que implica un aumento de ROIC de 0.5% .

Si los factores del mercado mejoran como se describe y los factores controlables se abordan de manera efectiva, el apalancamiento del sector medido en deuda ajustada a EBITDAR disminuiría de su nivel actual de 13.1x a un saludable, 5.4x, que estaría en línea con el largo plazo promedio, y ganaría rentas económicas positivas para los accionistas. Sin embargo, ninguno de los factores de mercado o factores controlables puede por sí solo volver a colocar al sector en una base financiera más sostenible.

Una acción agresiva que aborde los problemas operativos y financieros del sector requerirá que todas las partes realicen intercambios difíciles. Pero es mejor comenzar ese proceso ahora que esperar hasta que otra crisis fuerce sus manos.

El año en reestructuraciones

Las reestructuraciones financieras han permitido a la industria tomar al menos medidas tentativas para reducir la fragmentación del mercado y el exceso de oferta de buques. Una de las reestructuraciones recientes más notables involucró a Harvey Gulf. En 2018, la compañía salió de una presentación del Capítulo 11 preempaquetada en una posición de liquidez significativamente mejorada.

(En una presentación del Capítulo 11 preempaquetada, todas las partes interesadas, incluidos los acreedores institucionales, acuerdan un plan de reorganización antes de que el caso se presente ante el Tribunal de Quiebras de los EE. UU., Con el objetivo de reducir la cantidad de tiempo que el deudor permanece bajo protección del tribunal de quiebras). El hechizo de Harvey Gulf en el Capítulo 11 duró 77 días, tiempo durante el cual los prestamistas senior cambiaron la deuda que tenían por acciones ordinarias (o warrants, en el caso de prestamistas extranjeros sujetos a la Ley Jones, que establece un límite a las inversiones de capital extranjero en buques estadounidenses). ) Los swaps tuvieron el efecto de reducir la deuda en el balance de Harvey Gulf a $ 350 millones de $ 1.2 mil millones, posicionando a la compañía para salir del Capítulo 11 transformada de una víctima problemática de un mercado adverso en un potencial consolidador.

Otra presentación reciente del Capítulo 11 sirve como una advertencia para los operadores. En 2017, después de que los esfuerzos prolongados de reorganización no hubieran quedado en nada, el operador de OSV Toisa Ltd. cerró. La flota costa afuera de Toisa de 26 buques fue liquidada, comprada por otros operadores que tenían la intención de reactivar los buques poco después de la compra o mantenerlos disponibles para su reactivación en un futuro próximo. No se vendió ni un solo recipiente para chatarra, aunque algunos eventualmente podrían terminar en el montón de chatarra debido a su edad y condición. La lección para los operadores es doble: no todos los operadores sobrevivirán al clima desafiante actual, y la reestructuración por sí sola no resolverá el problema crónico de exceso de oferta de la industria.

Se espera que otra gran transacción de la industria tenga un efecto positivo en las tasas de utilización de la flota, aunque no afectará directamente el tamaño total de la flota global. La adquisición de GulfMark en 2018 por Tidewater, valorada en $ 340 millones, creó el operador OSV más grande del mundo, con 245 embarcaciones. La compañía combinada podrá volver a desplegar activos subutilizados en su huella operativa que abarca todo el mundo, reduciendo así el número de buques inactivos.

Los autores

Zach Chandis, Vicepresidente Senior, AlixPartners

Esben Christensen, Director Gerente, AlixPartners

Jeff Drake, Director Gerente, AlixPartners

Peter Oppitzhauser, Director, AlixPartners

La superestructura de la plataforma Hugin B se dirige a su desarrollo en el Mar del Norte.

-171989 "(Crédito: Aker BP)")

Vattenfall instala el primer monopilote en el mayor parque eólico marino de Alemania.

-171929 "Instalación de monopilote Nordlicht (Crédito: DEME)")

Exdirector de Pemex investigado por abuso; el presidente mexicano Sheinbaum no ofrece protección.

Vard entrega una tendidora de cables híbrida a Toyo Construction.

-171805 "(Crédito: Vard)")

Equinor abandona su plan japonés para la energía eólica marina.

Energía nuclear flotante: una nueva frontera energética en alta mar

Murphy encuentra petróleo en la costa de África Occidental.

El yacimiento marino Mako da un paso hacia la primera producción de gas con la adjudicación del contrato a PT PAL.

-171635 "(Crédito: Conrad)")

Valeura concluye las operaciones de perforación en Nong Yao e impulsa la producción en el Golfo de Tailandia.

PRIO pone en funcionamiento su cuarto pozo Wahoo y completa el lanzamiento previsto para los productores.

-171544 "(Crédito: PRIO)")

Vaalco registra excelentes resultados en sus pozos frente a las costas de Gabón a medida que avanza la campaña de perforación.

-171461 "(Crédito: Vaalco Energy)")

Cadeler instala la turbina final en el parque eólico marino Sofia de RWE, con una capacidad de 1,4 GW.

-171414 "(Crédito: Cadeler)")