Perforaciones offshore en 2025: tres aspectos a tener en cuenta en un año de correcciones del mercado

, donde dirigió el equipo de plataformas marinas de las Américas, junto con el equipo marino de las Américas y el equipo de plataformas terrestres de EE. UU. y Canadá. Luego, Cinnamon se trasladó a Esgian, donde ayudó a generar conciencia de marca para los servicios de plataformas marinas, además de brindar apoyo a la energía eólica marina. Se unió a West")

Acerca de la autora: Cinnamon Edralin es directora de investigación de RigLogix para las Américas y ha estado cubriendo el mercado de plataformas marinas desde 2006. Comenzó su carrera en ODS-Petrodata, que fue adquirida por IHS (que luego se convirtió en IHS Markit), donde dirigió el equipo de plataformas marinas de las Américas, junto con el equipo marino de las Américas y el equipo de plataformas terrestres de EE. UU. y Canadá. Luego, Cinnamon se trasladó a Esgian, donde ayudó a generar conciencia de marca para los servicios de plataformas marinas, además de brindar apoyo a la energía eólica marina. Se unió a West

Fuente: Westwood RigLogix

2024 ha sido otro año fuerte para el mercado de plataformas de perforación offshore, con una alta utilización y tarifas diarias. Sin embargo, los vientos del cambio han comenzado a soplar y el mercado ya está mostrando algunos signos de debilitamiento de la demanda y de disminución de las tarifas diarias en los tres tipos principales de plataformas: plataformas autoelevables, semisubmarinas y buques de perforación. Las presiones inflacionarias en todo el sector son la fuerza impulsora de la corrección del mercado que esperamos ver en 2025.

Westwood espera que la utilización comprometida comercializada para todo el año 2024, que considera las plataformas comercializadas activamente con alquileres en curso o ya reservadas con fechas de inicio futuras, se sitúe en torno al 92 %. Esta cifra es inferior al 94 % de todo el año 2023, pero sigue siendo una tasa sólida que indica una disponibilidad limitada de plataformas. Para 2025, Westwood prevé una tasa de utilización comprometida comercializada más baja, del 89 %, y que el mercado de plataformas semisubmarinas sea el más afectado de los tres tipos de plataformas.

Las tres principales predicciones de Westwood para 2025 son que habrá una desaceleración en la demanda mundial de plataformas, un repunte en el desgaste de las mismas y una presión a la baja en las tarifas diarias.

1. La demanda de plataformas se desacelerará, pero el Sur global dominará en el futuro

En la segunda mitad de 2024, ya se sentían señales de desaceleración de la demanda, ya que se aplazaron varios proyectos con decisiones finales de inversión pendientes y se retrasaron las campañas de perforación con fechas de inicio tentativas a fines de 2024 y principios de 2025. Dado que estamos viendo retrasos en la demanda en lugar de destrucción de la misma a través de cancelaciones de proyectos, es un indicador de que el mercado está entrando en una fase de corrección y el ciclo alcista continúa. El aumento de los costos de los proyectos, de los cuales las tarifas diarias de las plataformas son solo una parte, es uno de los principales factores que contribuyen, junto con los retrasos causados por los desafíos de la cadena de suministro que resultan en largos plazos de entrega de piezas y equipos. En algunos casos, los componentes de desarrollo del campo se han retrasado hasta el punto de que el momento de la perforación de desarrollo relacionada también debe posponerse hasta que los componentes estén listos para funcionar.

Si bien la desaceleración de la demanda se está sintiendo en todo el mundo, la caída no es tan pronunciada en el Sur Global, que es un grupo poco definido de países considerados “en desarrollo”, muchos de los cuales se encuentran en el hemisferio sur. En el futuro, se espera que la demanda de plataformas marinas crezca en áreas como América Latina, África e India, compensando parte de la pérdida de demanda en lugares como el Mar del Norte más recientemente, y la plataforma de aguas poco profundas del Golfo de México de los EE. UU., que ha estado en declive durante muchos años. Esto está en línea con las expectativas de demanda mundial de energía esperadas. América del Sur seguirá liderando la demanda mundial de plataformas flotantes, y Oriente Medio seguirá siendo el impulsor dominante de la demanda de plataformas autoelevables.

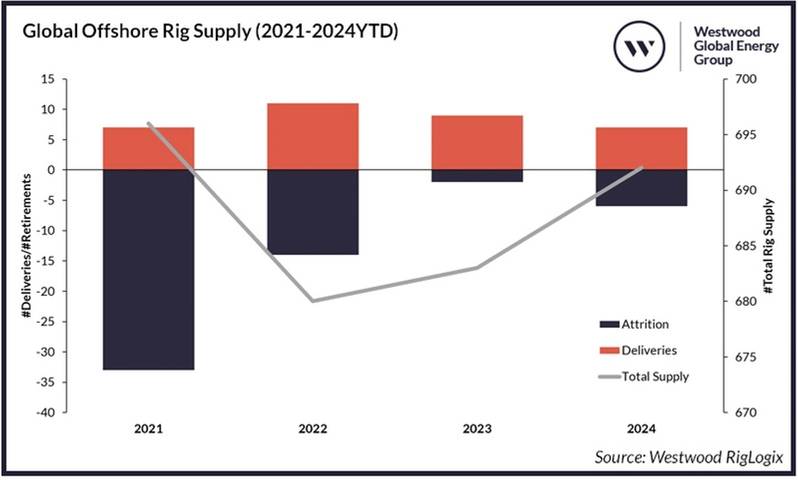

2. El desgaste de las plataformas aumentará, especialmente en el caso de los semisubmarinos.

La caída de la demanda de plataformas marinas conducirá entonces a un aumento de las decisiones de deserción. Westwood espera que el segmento de semisubmarinos pierda la mayor parte de los tres tipos de plataformas el próximo año, ya que este segmento de plataformas sigue cayendo en desgracia en la mayoría de las regiones de plataformas flotantes, con las excepciones del Mar del Norte y Australia, donde los semisubmarinos se prefieren a los buques de perforación. A medida que se acerca el final de 2024, ya se han retirado seis semisubmarinos este año. No se ha entregado ninguno, lo que resulta en una disminución neta para este tipo de plataforma. Por el contrario, en 2024, no se ha retirado ningún buque de perforación ni plataforma autoelevable. En cambio, se han entregado cuatro buques de perforación y cuatro plataformas autoelevables, lo que arroja un aumento neto en ambas flotas.

Los contratistas de plataformas concentrarán sus recortes en las unidades con menos probabilidades de encontrar trabajo en el futuro. Los elevados costos de reactivación o actualización previstos también son un factor que se tendrá en cuenta. La reciente y probable consolidación futura entre los contratistas de plataformas también debería brindar la oportunidad de racionalizar las flotas combinadas y retirar las unidades que no formen parte de la flota futura de la empresa.

Fuente: Westwood RigLogix

Fuente: Westwood RigLogix

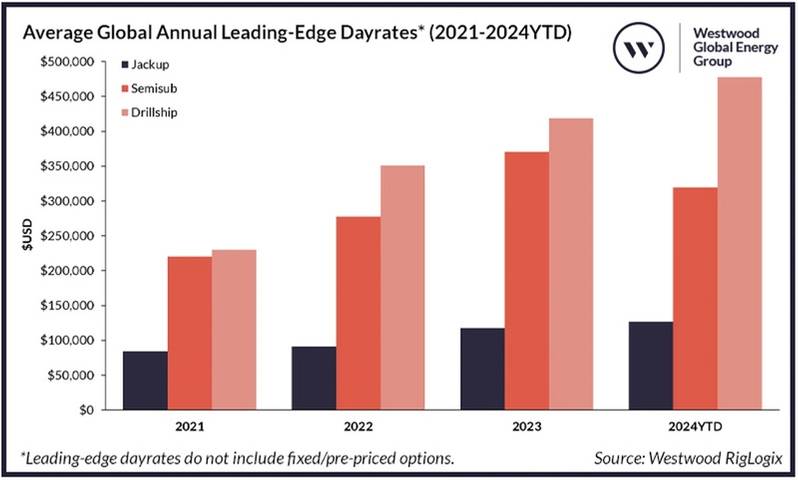

3. Las tarifas diarias de vanguardia disminuirán

En 2024, se registraron algunas tarifas de plataformas flotantes limpias adicionales (es decir, sin incluir elementos adicionales como MPD o servicios integrados) superiores a los 500 000 USD por día, así como la primera tarifa registrada durante este ciclo por encima de los 600 000 USD, que fue para un buque de perforación de octava generación para realizar trabajos de proyecto de 20 000 USD de alta especificación en el Golfo de México de EE. UU. Sin embargo, Westwood ya está viendo señales de que las tarifas diarias de vanguardia están disminuyendo a medida que han comenzado a aparecer espacios en blanco en los cronogramas de fines de 2024 y 2025 en todos los tipos de plataformas.

Dado que las plataformas semisubmarinas son el primer tipo de plataforma que muestra una demanda débil este año, han iniciado la tendencia decreciente de las tarifas diarias, ya que el promedio de 2024 ha bajado aproximadamente un 14 % con respecto a 2023. Mientras tanto, la debilidad de la demanda que estamos viendo para las plataformas autoelevables y los buques de perforación se está manifestando más cerca del final del año; por lo tanto, ambos registrarán tarifas diarias promedio de vanguardia para 2024 por encima de sus promedios de 2023, con las plataformas autoelevables subiendo aproximadamente un 8 % y los buques de perforación subiendo aproximadamente un 15 %.

Fuente: Westwood RigLogix

Fuente: Westwood RigLogix

A medida que las licitaciones se vuelven más competitivas, las tarifas diarias están cada vez más presionadas, ya que los contratistas de plataformas presionan para mantener sus flotas activas en funcionamiento. Se espera que se ofrezcan más incentivos, como tarifas de movilización más bajas y actualizaciones menores con descuento. Sin embargo, no espere que las tarifas diarias caigan tan bajo como lo hicieron durante la recesión prolongada anterior. Esta vez, la inflación juega un papel importante, con costos de mano de obra, servicio y repuestos mucho más altos. Esto significa que los contratistas de plataformas no podrán descontar sus tarifas diarias tanto como antes, y es posible que veamos algunas plataformas obligadas a apilar en frío si no pueden encontrar trabajo lo suficientemente rápido como para justificar mantener la plataforma comercializada y con tripulación total o parcial. Mientras tanto, las tarifas diarias para las unidades de mayor capacidad seguirán ocupando el extremo superior de los rangos de tarifas diarias, ya que estas unidades también enfrentan la menor disponibilidad en el corto y mediano plazo.

La deserción antes mencionada y la expectativa de Westwood de pocas entregas el próximo año reducirán aún más la oferta de plataformas disponibles. Una vez que los operadores comiencen a aprovechar las ofertas de tarifas diarias más bajas, reduciendo así la disponibilidad a corto plazo, las tarifas diarias tocarán fondo y comenzarán a aumentar una vez más. Dado que la demanda de perforación en general se postergará hasta 2026-27 en lugar de cancelarse, esto prepara el escenario para que 2025 sea un año de demanda y tarifas diarias en declive como parte de una corrección del mercado en un ciclo alcista continuo en lugar del comienzo de otra recesión.

BOEM propone BBG3, la tercera venta de arrendamiento en el Golfo de América

Dolphin Drilling y Vantris firman un acuerdo de comercialización para el semisubmarino Blackford Dolphin

")

Mubadala contrata a SLB para servicios de perforación en aguas profundas en la costa de Indonesia.

-168002 "(Crédito: SLB)")

La alianza Transocean-Valaris creará una importante empresa de perforación offshore de 17 mil millones de dólares con 73 plataformas

")

La Fase 2 de Eni Congo LNG inicia las exportaciones con el primer cargamento de GNL (vídeo)

-167856 "(Crédito: Eni)")

Pozo exploratorio en bloque offshore del Mar Negro se seca

")

La primera turbina se alza imponente en el parque eólico marino estadounidense de 2,6 GW de Dominion Energy

-167623 "(Crédito: Dominion Energy)")

Equinor extiende la estadía del buque de perforación Seadrill frente a Brasil

El campo Sèmè de Akrake comenzará a producir a principios de febrero tras finalizar la perforación

-167415 "Stella Energy 1 MOPU (Crédito: Drydocks World)")

Seadrill consolida su carga de trabajo de perforación offshore con adjudicaciones de contratos multirregionales

-167309 "Buque de perforación West Capella (Crédito: Seadrill)")

Brava Energia comprará participación de Petronas en activos de la Cuenca de Campos por 450 millones de dólares

-167178 "(Crédito: Brava Energia)")

Ulstein Verft lanza el primero de los dos nuevos edificios CSOV de JP Morgan

-166941 "(Crédito: Ulstein Verft)")