Proyectos, actores y acuerdos de GNL en el punto de mira de América del Norte

")

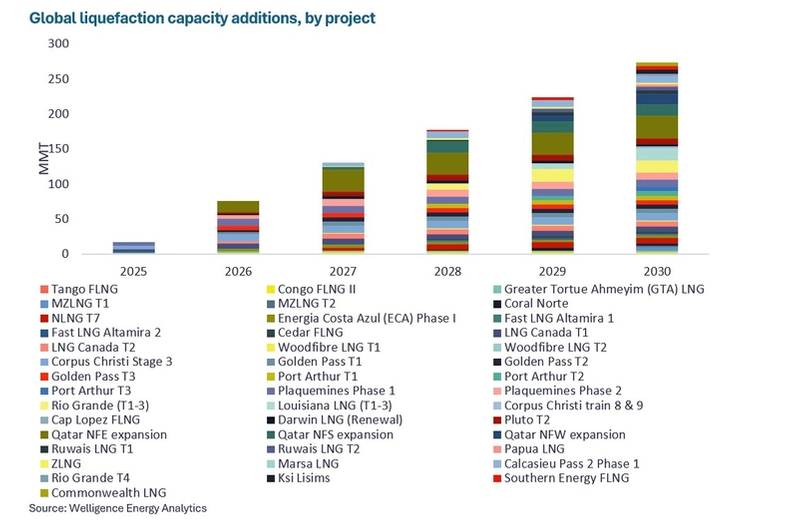

Hasta la fecha, en 2025, cinco de los seis proyectos de licuefacción que alcanzaron Decisiones Finales de Inversión (FID) a nivel mundial, lo que representa alrededor del 90 % de la capacidad de licuefacción, se ubican en la Costa del Golfo de EE. UU. A pesar del entorno inflacionario, las ventajas geopolíticas, combinadas con la flexibilidad y la relativa competitividad de precios de US LNG, acelerarán nuevas FID en la zona durante los próximos 12 meses, incluyendo el Tren 5 de LNG de Río Grande de NextDecade.

Para 2030, la Costa del Golfo de EE. UU. abastecerá más del 25 % de la producción mundial de GNL. Los importadores asiáticos están preocupados por la alta dependencia de la zona y están acelerando los proyectos propuestos en otras partes. El Grupo Glenfarne lidera el proyecto de GNL de Alaska, para el cual CPC, PTT y JERA han firmado acuerdos de suministro.

Se prevé que el desarrollo con capacidad de 20 MMtpa alcance la fase de incineración final (FID) en 2026 y se beneficia de los bajos costos del gas de alimentación, plazos de envío mucho más cortos a Asia y planes para ofrecer a los compradores una gama de índices de precios. Sin embargo, a los actores les preocupa la competitividad de costos de Alaska LNG, dada la necesaria construcción de su gasoducto de aproximadamente 1300 km.

El GNL canadiense se revitaliza

La atención también se centra en los proyectos del oeste de Canadá, tras el renovado compromiso del gobierno con el desarrollo de mercados para los vastos recursos de gas del país. Si bien el proyecto LNG Canada, liderado por Shell, comenzó a mediados de 2025 y los proyectos Cedar LNG y Woodfibre LNG siguen en construcción, las oportunidades pre-FID están atrayendo la mayor atención.

Se espera que el proyecto de GNL Ksi Lisims alcance la fase de desarrollo final (FID) en el primer semestre de 2026, una vez que haya contratado la mayor parte de su capacidad de producción. El proyecto utilizará dos unidades de GNL de flotación lineal (FLNG) costeras con capacidad de 6 millones de toneladas anuales (MMtpa), que Samsung construirá en un plazo de cuatro años, utilizando la tecnología de licuefacción de Black & Veatch. Si bien persisten las incertidumbres de los compradores sobre el costo del gasoducto de transmisión de gas Prince Rupert propuesto para transportar el gas de alimentación a través de la Cuenca Sedimentaria Occidental, los costos de envío de GNL a Asia podrían ser aproximadamente 1 dólar por millón de BTU más bajos que los de los proyectos de la Costa del Golfo de EE. UU. Este mes, Ksi Lisims LNG recibió su Certificado de Evaluación Ambiental del Gobierno de Columbia Británica.

Además, el mes pasado, el gobierno creó la Oficina de Proyectos Mayores (OPM) para agilizar las aprobaciones y ayudar a estructurar el financiamiento para acelerar proyectos cruciales en Canadá. Se espera que la expansión de GNL Canadá, con una capacidad de 14 millones de toneladas anuales, alcance la FID el próximo año y sea el primero de cinco proyectos seleccionados para su consideración por la OPM.

(Crédito: Welligence Energy Analytics)

(Crédito: Welligence Energy Analytics)

GNL en Argentina: Grandes oportunidades pero aún hay obstáculos

El único proyecto de GNL del Golfo no estadounidense que ha alcanzado la FID este año hasta la fecha es Southern Energy FLNG, de Argentina, con una capacidad de 5,95 millones de toneladas anuales. El desarrollo se beneficia de un gasto de capital especialmente bajo, gracias al aprovechamiento del gas de alimentación del yacimiento de esquisto de Vaca Muerta, de clase mundial, y al fletar los buques Hilli Episeyo y MK II FLNG de Golar LNG, ambos buques tanque de GNL convencionales reconvertidos, durante 20 años.

Las Fases 2 y 3 de Argentina LNG, lideradas por Shell y Eni respectivamente, proponen una capacidad de licuefacción combinada de 22 MMtpa, y cada fase requiere la construcción de dos unidades FLNG de nueva construcción. El mes pasado, el director ejecutivo de YPF, Horacio Marín, reafirmó los objetivos de FID para 2026 para las fases de Shell y Eni y destacó las conversaciones positivas, en particular con empresas asiáticas de GNL, sobre socios para la adquisición de derechos de explotación y compradores de GNL.

El componente FLNG de la primera fase de Southern Energy LNG fue admitido con éxito en el programa de incentivos RIGI de Argentina, lo que le otorga estabilidad jurídica, la capacidad de repatriar utilidades, dividendos y capital, y lo protege de nuevos impuestos nacionales, provinciales o municipales. Sin embargo, algunos actores se muestran reacios a realizar inversiones a largo plazo en proyectos argentinos de GNL, dada la tradicional volatilidad política del país y tras la breve experiencia de exportación de Tango FLNG durante 2019-2020.

América del Norte lidera la evolución del GNL

La producción de GNL y los proyectos de inversión en gas natural (FID) en Norteamérica continuarán aumentando considerablemente durante esta década, inicialmente impulsados por la competitividad y la flexibilidad única de los proyectos en la Costa del Golfo de EE. UU. Estos desarrollos se verán impulsados aún más por la creciente expansión de la exposición internacional de los productores independientes de gas norteamericanos al volumen y los precios del GNL, así como por el resurgimiento de bancos estadounidenses especializados en GNL físico.

Explore la última edición de la revista Offshore Engineer , que incluye el artículo 'Proyectos, actores y acuerdos de América del Norte en el foco de atención de GNL' de Marc Howson, director de APAC y GNL de Welligence, y muchos más proporcionados por periodistas y expertos líderes de la industria.

BOEM propone BBG3, la tercera venta de arrendamiento en el Golfo de América

Dolphin Drilling y Vantris firman un acuerdo de comercialización para el semisubmarino Blackford Dolphin

")

Mubadala contrata a SLB para servicios de perforación en aguas profundas en la costa de Indonesia.

-168002 "(Crédito: SLB)")

La alianza Transocean-Valaris creará una importante empresa de perforación offshore de 17 mil millones de dólares con 73 plataformas

")

La Fase 2 de Eni Congo LNG inicia las exportaciones con el primer cargamento de GNL (vídeo)

-167856 "(Crédito: Eni)")

Pozo exploratorio en bloque offshore del Mar Negro se seca

")

La primera turbina se alza imponente en el parque eólico marino estadounidense de 2,6 GW de Dominion Energy

-167623 "(Crédito: Dominion Energy)")

Equinor extiende la estadía del buque de perforación Seadrill frente a Brasil

El campo Sèmè de Akrake comenzará a producir a principios de febrero tras finalizar la perforación

-167415 "Stella Energy 1 MOPU (Crédito: Drydocks World)")

Seadrill consolida su carga de trabajo de perforación offshore con adjudicaciones de contratos multirregionales

-167309 "Buque de perforación West Capella (Crédito: Seadrill)")

Brava Energia comprará participación de Petronas en activos de la Cuenca de Campos por 450 millones de dólares

-167178 "(Crédito: Brava Energia)")

Ulstein Verft lanza el primero de los dos nuevos edificios CSOV de JP Morgan

-166941 "(Crédito: Ulstein Verft)")